Implementação da Plataforma GFT (Gestão Fiscal Tributária) para empresas do segmento de geração, transmissão, comercialização e distribuição de energia

A Lei Complementar 214/2025 institui o novo regime tributário do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços).

Promovendo unificação de tributos federais, estaduais e municipais. O texto legal também define regras específicas para o setor elétrico, com destaque para a aplicação do diferimento do imposto e a utilização do split payment como mecanismo de arrecadação no consumo final.

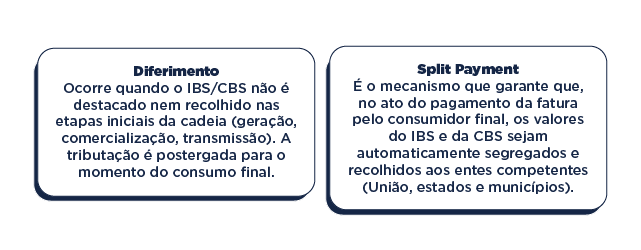

Entendendo o Diferimento e o Split Payment

IMPORTANTE:

Diferimento e split payment são complementares. O primeiro adia a exigência tributária; o segundo garante a arrecadação no momento em que ela se torna devida.

Quem Aplica o Diferimento na Cadeia Elétrica?

- Geradora (Empresa de Energia)

Emite Nota Fiscal modelo 55 sem destaque do IBS/CBS, pois o tributo é

diferido para a etapa seguinte (comercializador, distribuidora ou

consumidor final). Não há recolhimento nessa etapa, e a geradora pode

registrar créditos fiscais para compensação futura. - Transmissora e Comercialização

Recolhe o imposto no momento do pagamento pelo serviço de

transmissão, conforme exigido pela legislação. - Distribuição

Responsável pelo recolhimento do IBS/CBS nas operações no Ambiente de

Contratação Regulada (ACR), concentrando a carga tributária nessa fase.

Exemplo Prático – Aplicação do GFT para empresas do ramo de Energia:

Como o GFT atende à LC 214/2025

- Parametrização de Diferimento

O GFT identifica automaticamente operações com diferimento, emitindo NF-e modelo 55 sem destaque de tributos, com registro completo do evento no sistema, garantindo conformidade e rastreabilidade fiscal.

- Controle de Créditos

Os créditos fiscais são liberados somente no momento do consumo efetivo, em conformidade com a LC 214/2025. Isso assegura precisão no aproveitamento e eliminação de riscos de autuação.

- Split Payment Automatizado

Ao ser realizada a quitação da fatura pelo consumidor final, o GFT executa o split payment de forma automatizada, segregando:

• IBS: Repassado aos estados e municípios

• CBS: Repassado à União

A operação é integrada ao sistema financeiro da empresa, garantindo agilidade e controle nos repasses obrigatórios.

- Monitoramento e Compliance

O GFT oferece painéis de controle fiscal em tempo real, com funcionalidades que incluem:

• Acompanhamento das operações com diferimento

• Pendências de recolhimento

• Integração com o Registro de Operações de Consumo (ROC)

Esses recursos garantem governança, transparência e segurança fiscal.

O modelo tributário baseado em diferimento do IBS/CBS e split payment, conforme estabelecido na LC214/2025, oferece avanços significativos ao

setor elétrico:

- Simplificação do processo de arrecadação

- Redução de carga tributária antecipada

- Eliminação de bitributação

- Recolhimento no momento correto: o consumo final

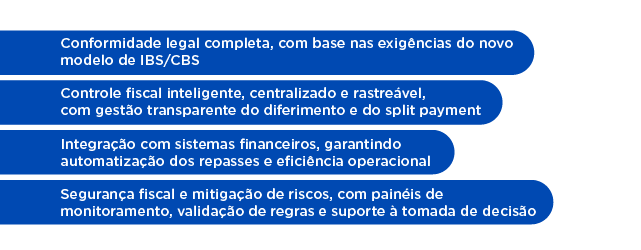

Para as empresas de energia, o GFT oferece uma solução robusta e totalmente preparada para a nova realidade tributária. Oferecendo:

A OFM entrega uma solução completa para garantir eficiência, segurança e controle tributário no novo cenário fiscal brasileiro.

Posts relacionados