Com o objetivo de fornecer uma visão clara, precisa e atualizada sobre os impactos da Reforma Tributária. Baseado na Emenda Constitucional 132/2023 e na Lei Complementar 214/2025, sintetizamos os principais aspectos da legislação, com ênfase em simplicidade, neutralidade fiscal, base ampla de incidência e não cumulatividade plena. Nosso foco é auxiliar nossa carteira de clientes e as seguradoras do mercado na conformidade, compliance, governança fiscal, estratégias de precificação, gestão de fluxo de caixa e adaptações tecnológicas, especialmente para portfólios diversificados em ramos como auto, patrimoniais e empresariais.

Esta análise foi construída a partir de fontes oficiais e estudos confiáveis, incluindo o texto integral da LC 214/2025 publicado no Diário Oficial da União, relatórios do Ministério da Fazenda, publicações da Confederação Nacional das Seguradoras (CNseg) e notas técnicas da Fundação Getulio Vargas (FGV e FAN), nosso time de consultores especializados em direito e tributos, que estimam reduções na carga tributária efetiva para o setor.

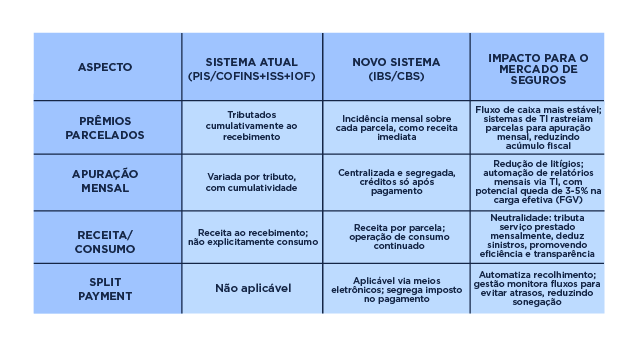

A LC 214/2025 institui o Imposto sobre Bens e Serviços (IBS), a Contribuição Social sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS), criando o Comitê Gestor do IBS para coordenar a administração compartilhada entre União, Estados e Municípios. Esses tributos substituem progressivamente o sistema atual de cumulatividade (PIS/COFINS, ISS, IPI, ICMS e IOF sobre seguros), promovendo um modelo de IVA dual não cumulativo. Para o setor de seguros, o IBS e a CBS incidem sobre operações onerosas com bens e serviços, incluindo prêmios de seguros e resseguros (exceto planos de saúde, que têm regime diferenciado). A base de cálculo é o prêmio bruto, com deduções para indenizações pagas, custos de resseguro e despesas operacionais, garantindo neutralidade e evitando dupla tributação.

A apuração é mensal e centralizada, com fato gerador no momento do fornecimento do serviço ou no pagamento da parcela, adaptando-se perfeitamente aos prêmios parcelados – comuns em 90% das apólices, conforme dados da CNseg. Estudos da FGV indicam que essa mudança pode reduzir a carga efetiva em 3-5% para seguradoras com alto volume de parcelamentos, graças aos créditos mensais e à eliminação da cumulatividade.

A reforma extingue o IOF sobre operações de seguro a partir de 2027, substituindo-o pelo IBS/CBS, o que simplifica o sistema e promove transparência. Prêmios parcelados serão tributados progressivamente, evitando acúmulo fiscal e melhorando o fluxo de caixa. Segundo análises da CNseg e do Ministério da Fazenda, isso beneficia especialmente seguradoras com operações digitais, reduzindo litígios e custos administrativos.

- Caracterização como Operação de Consumo: Os prêmios configuram operações de consumo tributáveis (art. 12 da LC 214/2025), com base no valor da operação, incluindo serviços de proteção contra riscos. O serviço é considerado prestado continuamente (cobertura mensal), com fato gerador no pagamento de cada parcela, alinhando-se ao princípio de base ampla: o segurado “consome” segurança mensalmente. Diferente de investimentos, seguros são serviços onerosos, tributados para promover neutralidade e transparência.

- Reconhecimento como Receita: Prêmios são reconhecidos como receita imediata ao recebimento de cada parcela (art. 47 da LC 214/2025). Para execuções continuadas, o fato gerador ocorre no fornecimento ou pagamento devido. Deduções de sinistros pagos no período equilibram o fluxo: receitas entram mensalmente, e indenizações reduzem a base tributável, evitando tributação antecipada em apólices longas.

Detalhes sobre Prêmios, Sinistros e Ativos Gerados (Sub-rogação)

Prêmios mensais são tributados na data de pagamento (fato gerador antecipado se pago antes, conforme art. 12). Exemplo: Apólice de R$ 2.400,00 em 12 parcelas de R$ 200,00 – IBS/CBS incidem sobre R$ 200,00 mensais (estimativa de R$ 53,00 em impostos “por fora”, dependendo das alíquotas finais). Sinistros são dedutíveis mensalmente, e ativos de sub-rogação são tributados ao recebimento, com créditos sobre custos associados.

A seguir, uma tabela comparativa para facilitar a compreensão:

A transição inicia em 2026 com alíquotas teste (0,9% para CBS + 0,1% para IBS), exigindo apuração dupla até 2033. Seguradoras com operações digitais se adaptam melhor, mas todas devem investir em tecnologia para compliance.

- Apuração Mensal de CBS/IBS: Centralizada e segregada (art. 47). Passos: (1) Débitos sobre prêmios recebidos (base: prêmio bruto – deduções); (2) Créditos de insumos/pagamentos (após extinção de débitos); (3) Compensação; (4) Recolhimento via split payment ou DARF. Apure mensalmente por parcela, com vencimento estimado no dia 20 do mês seguinte.

- Split Payment nos Pagamentos: Aplicável e “inteligente” (LC 214/2025). Instituições financeiras segregam alíquotas (em estudo, com alíquotas ainda sendo avaliadas em função da operação e apuração ser com base no resultado mensal) para IBS (ao Comitê Gestor) e CBS (à Receita Federal) na liquidação, transferindo o líquido em até 3 dias. Válido para prêmios via boleto, cartão ou PIX. Integre APIs bancárias para rastreamento. Benefícios: Reduz sonegação; Desafios: Conta Corrente proposto pela Plataforma Gft integrada aos AP e AR, Contas a Pagar e a Receber respectivos oriundos da extinção do tributo.

Em síntese, a reforma classifica prêmios como receita de consumo continuado, com apuração mensal adaptada a parcelas e split payment automatizando recolhimentos. Isso promove eficiência no mercado de seguros e resseguros, mas exige investimentos em tecnologia e planejamento estratégico para mitigar riscos. Consulte nossos especialistas para uma análise personalizada.

Posts relacionados