Decreto nº 12.955/2026 e Resolução CGIBS nº 6/2026

Impactos operacionais, fiscais e contábeis sobre as empresas e diretrizes de conformidade na Plataforma GFT

1. Sumário Executivo

Em 30 de abril de 2026, foram publicados o Decreto nº 12.955/2026 (Regulamento da CBS) e a Resolução CGIBS nº 6/2026 (Regulamento do IBS), que conjuntamente totalizam mais de 1.230 artigos e cinco anexos técnicos, consolidando o arcabouço infralegal da Lei Complementar nº 214/2025 e da Emenda Constitucional nº 132/2023. Os textos são, em larga medida, espelhados nas disposições comuns, harmonizando o IBS (estadual e municipal) e a CBS (federal) num único modelo operacional.

A publicação encerra o período de tolerância pleno e deflagra a contagem do prazo previsto no Ato Conjunto RFB/CGIBS nº 1/2025: a partir de 1º de agosto de 2026 – primeiro dia útil do quarto mês subsequente à publicação dos regulamentos, o descumprimento das obrigações acessórias do IBS e da CBS passa a ensejar penalidades e exigência de recolhimento, ainda que assegurado prazo mínimo de 60 dias para regularização nos termos da legislação.

Esta Nota Técnica tem por objetivo (i) sintetizar, com rigor jurídico-tributário, o conteúdo dos regulamentos publicados; (ii) explicitar o calendário crítico de obrigações até 1º de janeiro de 2027, data de início efetivo da CBS e da extinção do PIS/Cofins; (iii) demonstrar como a Plataforma GFT atende, em sua essência e totalidade, aos requisitos legais; e (iv) fornecer plano de ação pragmático aos clientes OFM para mitigar riscos e capturar oportunidades de crédito durante a transição.

Pontos críticos abordados nesta Nota

- Calendário oficial de obrigatoriedades: 01/08/2026, 01/09/2026, 31/12/2026 e 01/01/2027.

- Apuração Assistida: O Fisco passa a calcular; O contribuinte valida e ajusta.

- Crédito condicionado à extinção do débito do fornecedor: Fim do crédito “automático”.

- Split Payment: Implementação faseada, iniciando por Pix, Boleto, TED e TEF (B2B, facultativo).

- Pagamento antecipado como fato gerador antecipado: Nota Fiscal de Débito de Antecipação.

- Crédito presumido sobre estoque de monofásicos/ST de PIS/Cofins em 31/12/2026 (Art. 381, LC 214/2025) – alíquota presumida de 9,25%.

- NFS-e Padrão Nacional obrigatória para o Simples Nacional (Resolução CGSN nº 189/2026).

- Novas TAGs no XML: CBS, IBS, IS, CST e cClassTrib – rejeição de DF-e em caso de inconsistência.

- Gross-up de IBS/CBS na fórmula da base de cálculo dos serviços financeiros.

- Plano de ação OFM/GFT em sete frentes operacionais.

2. Base Normativa de Referência

A presente análise está fundamentada em fontes oficiais e na legislação federal vigente. Os clientes OFM podem consultá-las diretamente para validação cruzada das diretrizes aqui apresentadas:

| Norma | Conteúdo / Finalidade |

|---|---|

| EC nº 132/2023 | Reforma Tributária do Consumo. Insere o art. 156-A na CRFB/1988 e cria a estrutura constitucional do IVA Dual brasileiro (IBS + CBS) e do Imposto Seletivo (IS). |

| LC nº 214, de 16/01/2025 | Institui o IBS, a CBS e o Imposto Seletivo. Cria o Comitê Gestor do IBS (CGIBS). Texto-base material da Reforma. |

| LC nº 227/2026 | Promove ajustes na LC 214/2025, especialmente em matéria de plataformas digitais, antecipações e regimes específicos. |

| Decreto nº 12.955, de 29/04/2026 (DOU 30/04/2026) | Regulamento da CBS (federal) – 620 artigos e 5 anexos. Disposições comuns aplicáveis também ao IBS. |

| Resolução CGIBS nº 6, de 29/04/2026 (DOU 30/04/2026) | Regulamento do IBS (estadual/municipal) – 617 artigos e 5 anexos. Espelhada com o Decreto 12.955/2026 nas disposições comuns. |

| Ato Conjunto RFB/CGIBS nº 1, de 22/12/2025 | Define obrigações acessórias de 2026 e fixa a regra do prazo de tolerância (1º dia útil do 4º mês subsequente à publicação dos regulamentos). |

| Resolução CGSN nº 189, de 23/04/2026 | Torna obrigatória a NFS-e de Padrão Nacional para optantes do Simples Nacional a partir de 1º/09/2026, exclusivamente via Emissor Nacional (web ou API). |

| LC nº 224/2025 (efeitos a partir de 2026) | Reduz benefícios fiscais federais e altera tributação do JCP e Lucro Presumido. Interage com o regime de transição CBS/IBS. |

Atenção: os Regulamentos da CBS e do IBS são, no que concerne às Disposições Comuns, harmonizados (espelhados). Cada texto, contudo, contém Disposições Específicas relativas ao tributo de competência do respectivo ente (União, Estados, DF e Municípios). A análise integrada é, portanto, essencial – e é exatamente o que a Plataforma GFT entrega de forma unificada.

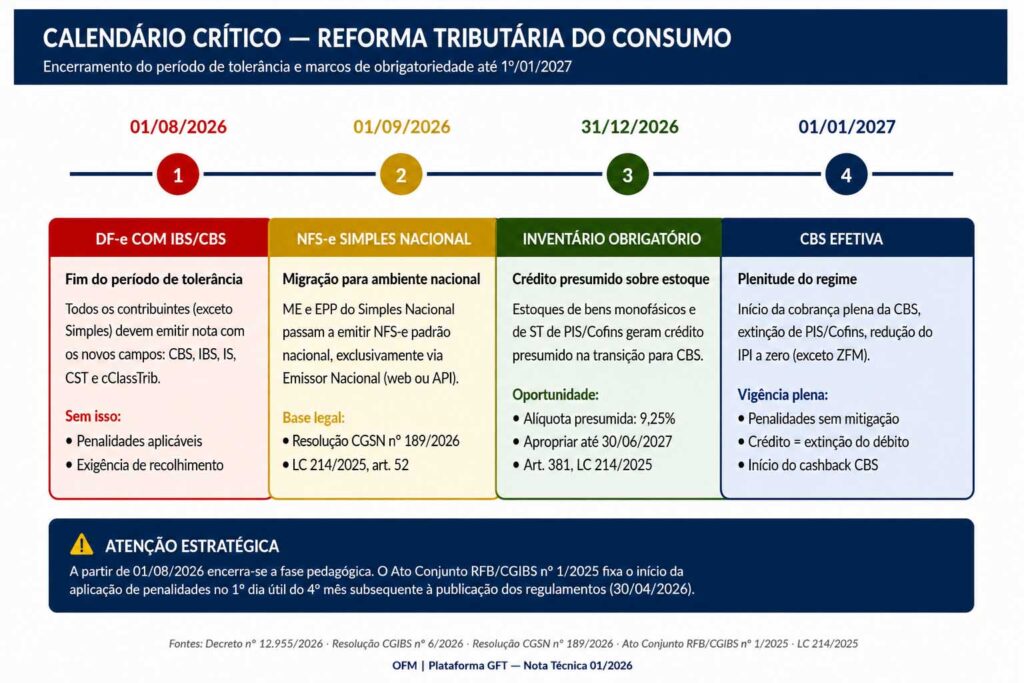

3. Calendário Crítico — Encerramento do Período de Tolerância

O período de tolerância integral, durante o qual o ano de 2026 funcionou como ambiente de testes informativo (sem efeito tributário, conforme art. 3º do Ato Conjunto RFB/CGIBS nº 1/2025), encerra-se em quatro marcos sucessivos. Cada marco impõe obrigações concretas, cujo descumprimento, a partir de 01/08/2026, deixa de ser absorvido pela orientação pedagógica do Fisco e passa a ensejar penalidades e exigência de recolhimento.

Figura 1 — Linha do tempo crítica da implementação do IBS/CBS (elaboração OFM com base no Decreto 12.955/2026, Res. CGIBS nº 6/2026, Res. CGSN nº 189/2026 e Ato Conjunto RFB/CGIBS nº 1/2025).

3.1. 1º de agosto de 2026 — Documentos Fiscais Eletrônicos (DF-e) com IBS/CBS

A partir desta data, todos os contribuintes do IBS e da CBS (à exceção dos optantes do Simples Nacional, regidos por norma específica) devem emitir os documentos fiscais eletrônicos com os campos próprios do IBS, CBS, IS, CST (Código de Situação Tributária) e cClassTrib (Código de Classificação Tributária). A inobservância acarreta:

- Aplicação de penalidades pelo descumprimento da obrigação acessória, calculadas, na nova sistemática, sobre o valor do tributo devido (e não sobre o valor da operação), alinhamento à orientação recente do STF;

- Exigência de recolhimento da CBS (alíquota informativa de 0,9%) e do IBS (alíquota informativa de 0,1%), perda imediata da dispensa prevista no art. 348, §1º da LC 214/2025;

- Risco de rejeição do DF-e pelo ambiente autorizador, com reflexos no faturamento, no transporte e na operação como um todo.

O rol de documentos fiscais alcançados inclui, entre outros: NF-e, NFC-e, CT-e, NFS-e, NF3-e, BP-e, BP-e Aéreo, NF-Comunicação, NF-COM, NFAg (Água e Saneamento, modelo 75), DeRE (Declaração de Regimes Específicos), NF-ABI (Alienação de Bens Imóveis) e NF-e Gás. A correta parametrização dos cadastros de produtos, serviços e operações é, portanto, condição necessária à conformidade.

3.2. 1º de setembro de 2026 — NFS-e Padrão Nacional para o Simples Nacional

A Resolução CGSN nº 189/2026 estabelece a obrigatoriedade da emissão da NFS-e de padrão nacional por todas as Microempresas (ME) e Empresas de Pequeno Porte (EPP) optantes pelo Simples Nacional, exclusivamente por meio do Emissor Nacional (interface web ou integração via API). Os sistemas municipais próprios deixam de ser válidos para essas empresas, salvo nas operações sujeitas exclusivamente ao ICMS.

Regra crítica: a obrigatoriedade alcança ainda contribuintes com opção pelo Simples Nacional pendente de análise, em discussão administrativa ou sob impedimento legal, nos casos em que haja possibilidade de enquadramento retroativo. Não cumprir essa regra significa risco de não constituição do crédito tributário em favor do tomador.

3.3. 31 de dezembro de 2026 – Inventário Obrigatório (corte para o crédito presumido)

Nos termos do art. 381 da LC nº 214/2025, os contribuintes sujeitos ao regime regular da CBS poderão apropriar crédito presumido sobre o estoque de bens materiais existente em 1º de janeiro de 2027, nas hipóteses específicas previstas em lei. O crédito é particularmente relevante para:

- Contribuintes que, em 31/12/2026, estavam no regime de apuração cumulativa do PIS/Pasep e da Cofins (Lei nº 9.718/1998), em relação a estoques cuja aquisição não gerou crédito;

- Bens em estoque sujeitos, na aquisição, à substituição tributária ou à incidência monofásica de PIS/Cofins (farmacêuticos, perfumaria, cosméticos, máquinas, implementos, veículos, pneus, autopeças, cigarros e cigarrilhas);

- Parcela de estoque sujeita à vedação parcial de creditamento, nos contribuintes com regime não cumulativo apenas sobre parte das receitas.

| OPORTUNIDADE FINANCEIRA – NÃO DEIXE DINHEIRO NA MESAO crédito presumido é calculado, em regra, à alíquota de 9,25% sobre o valor do estoque elegível (somatório das alíquotas de PIS de 1,65% e Cofins de 7,60%, na hipótese de bens nacionais). Para bens importados, o crédito corresponde aos valores efetivamente pagos a título de PIS-Importação e Cofins-Importação.Prazo de constituição: até 30 de junho de 2027. Forma de utilização: compensação exclusivamente com a CBS, em 12 parcelas mensais iguais e sucessivas, a partir do período de apuração subsequente ao da apropriação. Requisito instransponível: inventário detalhado, cadastrado e escriturado conforme as regras fiscais e contábeis. Sem inventário robusto, não há crédito apropriável, e a janela é decadencial. |

3.4. 1º de janeiro de 2027 – CBS efetiva, extinção do PIS/Cofins e plenitude do regime

Marco definitivo da Reforma Tributária do Consumo:

- Cobrança plena da CBS – Encerra-se a dispensa de recolhimento prevista para o ano de 2026.

- Extinção do PIS/Pasep e da Cofins, inclusive para optantes do Simples Nacional.

- Redução a zero do IPI (mantido, excepcionalmente, sobre bens produzidos na Zona Franca de Manaus).

- Vigência plena das penalidades, sem o caráter pedagógico do ano de 2026.

- IBS em alíquota simbólica (0,1%) durante 2027 e 2028, com elevação progressiva.

- Início do cashback da CBS (o cashback do IBS começa apenas em 2029).

- Apropriação de crédito condicionada à efetiva extinção do débito do fornecedor, em qualquer das modalidades previstas no regulamento (split payment, pagamento direto, compensação).

4. Pontos Estruturais do Novo Regime

Os Regulamentos publicados não se limitam a transcrever a LC 214/2025: detalham operacionalmente cinco mecanismos centrais que reorganizam a relação entre contribuinte e Fisco. Compreender cada um deles é condição indispensável para a conformidade, e para o aproveitamento das oportunidades.

4.1. Apuração Assistida: O Fisco calcula; O contribuinte valida

Nos termos do art. 46 da LC nº 214/2025 e dos dispositivos do Decreto 12.955/2026, a apuração do IBS e da CBS deixa de ser executada pelo contribuinte e passa a ser pré-calculada pelos sistemas da Receita Federal e do Comitê Gestor do IBS, a partir dos documentos fiscais eletrônicos emitidos, dos eventos de extinção dos débitos e das demais informações vinculadas. O contribuinte, na nova lógica:

- Recebe a apuração pré-preenchida (modelo análogo ao da Declaração do Imposto de Renda);

- Confere os débitos e créditos calculados;

- Realiza ajustes, exclusivamente por meio da emissão de documentos fiscais (notas de débito, notas de crédito, eventos vinculados ao DF-e original);

- Confirma e procede ao pagamento do saldo, se houver, ou solicita ressarcimento do saldo credor.

Inércia do contribuinte: Conforme o §4º do art. 46 da LC 214/2025, a ausência de manifestação dentro do prazo legal acarreta a presunção de correção do saldo apurado e a constituição definitiva do crédito tributário. A apuração assistida, na inércia, é instrumento hábil e suficiente para a exigência fiscal (§5º do mesmo dispositivo).

Consequência prática: A área tributária da empresa não é mais um “calculador de impostos”. É auditor permanente da informação fiscal. A integridade do dado na origem (cadastro, classificação, emissão) torna-se variável crítica de risco. Sistemas que não consigam reconciliar, em tempo real, a base contábil-financeira com a apuração assistida do Fisco produzirão divergências sistemáticas, e divergências sistemáticas viram autuação.

4.2. Crédito condicionado à extinção do débito do fornecedor

Esta é, isoladamente, a alteração mais profunda do novo regime, e tem fundamento constitucional no inciso II do §5º do art. 156-A da CRFB/1988, materializado pelo art. 47 da LC nº 214/2025 e detalhado nos Regulamentos. Sob o ICMS atual, o crédito é, em regra, automático mediante a entrada da mercadoria com nota fiscal idônea. Sob o IBS/CBS, o crédito é condicionado à efetiva extinção do débito tributário do fornecedor na etapa anterior.

Em outras palavras: Se o seu fornecedor não recolher (ou não tiver o débito extinto pelo split payment), você, adquirente, não toma o crédito, ainda que tenha cumprido integralmente todas as suas obrigações.

COMPLIANCE DA CADEIA DEIXOU DE SER OPCIONAL

A regularidade fiscal do fornecedor passa a ser condição econômica do crédito do adquirente.

A diligência reputacional e a qualificação cadastral de fornecedores, antes uma boa prática de governança, agora, tornam-se mecanismo de proteção financeira direta.

Modalidades de extinção previstas (art. 27 da LC 214/2025):

(i) split payment (recolhimento na liquidação financeira);

(ii) recolhimento direto pelo contribuinte;

(iii) compensação com créditos próprios;

(iv) pagamento pelo responsável tributário;

(v) pagamento pelo adquirente, nas hipóteses do regulamento (mecanismo de Recolhimento via Adquirente – RAD).

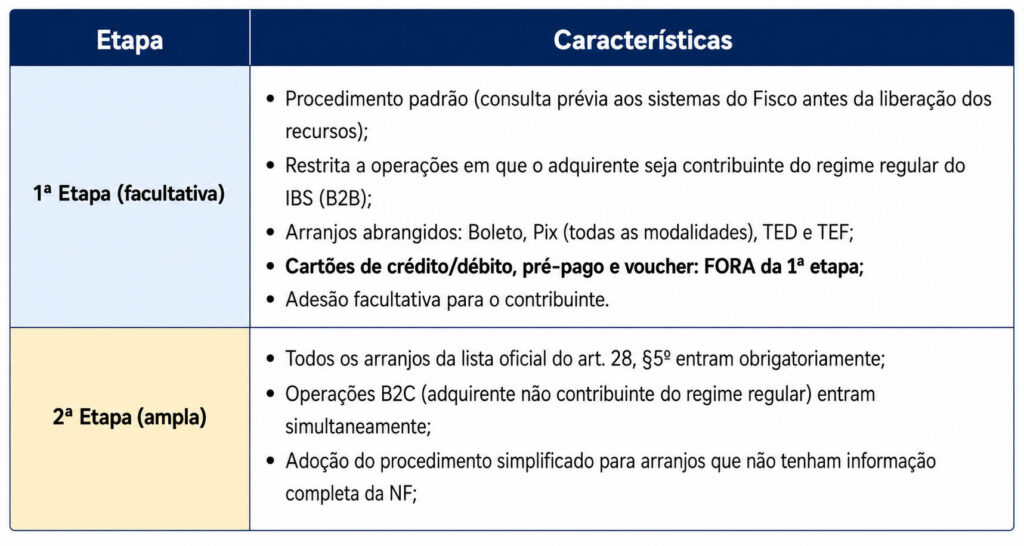

4.3. Split Payment – implementação faseada conforme o art. 33 do Regulamento

O art. 28, §5º do Decreto 12.955/2026 elenca, taxativamente, os doze arranjos de pagamento submetidos ao split payment: Boleto; Pix por QR Code Dinâmico; Pix Automático; Pix por QR Code Estático; Pix por chave ou agência e conta bancária; TED; TEF; Cartão de Crédito; Cartão de Débito; Cartão Pré-pago; Voucher (arranjo aberto e fechado); e demais arranjos a serem incluídos por ato conjunto.

O art. 33 disciplina a implementação gradual, em pelo menos duas etapas:

Procedimento padrão x simplificado: No padrão, a instituição financeira consulta a base pública e calcula o tributo exato com base nos dados da NF-e vinculada ao pagamento. No simplificado, aplica-se um percentual estimado sobre o total. Em caso de retenção a maior, o valor é devolvido ao fornecedor em até 3 (três) dias úteis. Em caso de retenção a menor, a obrigação remanescente é do contribuinte, o split não a transfere ao banco.

4.4. Pagamento antecipado = fato gerador antecipado

Em consonância com o art. 10, §4º da LC nº 214/2025 e com a Cartilha Orientativa de Apuração do IBS publicada pelo Comitê Gestor, o recebimento antecipado, total ou parcial, configura fato gerador antecipado do IBS e da CBS. O fornecedor que recebe antes da entrega do bem ou da prestação do serviço deve emitir, no momento do recebimento, Nota Fiscal de Débito de Antecipação, com destaque do tributo.

No momento do efetivo fornecimento, é emitida a Nota Fiscal de Fornecimento, referenciando, no Grupo de Notas Fiscais de Antecipação, as chaves de acesso das notas de débito de antecipação previamente emitidas. O sistema de apuração assistida deduz, automaticamente, o IBS/CBS já destacado, evitando duplicidade. A apropriação do crédito pelo adquirente, contudo, está condicionada (i) ao aceite do fornecedor, mediante evento específico vinculado ao DF-e, e (ii) à extinção do débito correspondente.

Casos críticos: Vendas a prazo, parcelamentos, contratos de execução continuada, distratos contratuais e devoluções de antecipações exigem rastreabilidade documental rigorosa entre os DF-e originais e os eventos de ajuste. O regime jurídico está delineado nos arts. 38, 47 e 10, §5º da LC 214/2025.

4.5. Gross-up de IBS e CBS na fórmula dos serviços financeiros, seguros, apostas, outros específicos:

Para os serviços financeiros submetidos a regime específico (operações de crédito, câmbio, seguros, operações com valores mobiliários, planos de saúde, seguros, apostas, entre outros listados em capítulo próprio dos Regulamentos), a base de cálculo é determinada pela fórmula:

| BC CBS = [(Faturamento bruto (Recebido/contribuinte(bancos, seguradoras, saúde, outros específicos)) − Deduções previstas) – ΣISS(quando existir)ₒₚ] / (1 + alíquota IBS + alíquota CBS)Onde ΣISSₒₚ = somatório do ISS sobre as operações que compõem o faturamento bruto, quando existir. |

Implicação operacional: a fórmula realiza um gross-up reverso, expurgando da base de cálculo o próprio IBS e a própria CBS embutidos. As instituições financeiras, seguradoras e demais sujeitos passivos do regime específico precisam ajustar a parametrização contábil-fiscal para evitar bitributação econômica. Os sistemas que apenas “aplicam alíquota sobre o faturamento/recebido/contribuinte(bancos, seguradoras, saúde, outros específicos)” não contemplam a sistemática correta. A Plataforma GFT contém a fórmula calibrada conforme o regulamento.

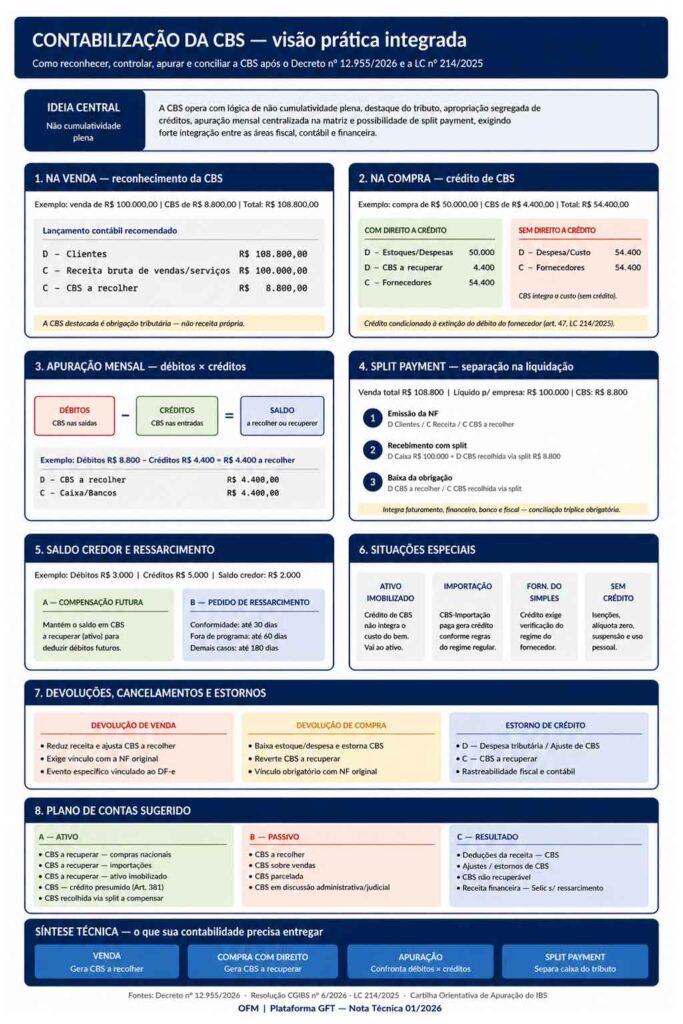

5. Contabilização da CBS – visão integrada

Os Regulamentos não regulam contabilidade, competência das normas técnicas e do CFC, mas estabelecem efeitos contábeis incontornáveis. A CBS opera com lógica de não cumulatividade plena, destaque do tributo, apropriação segregada de créditos, apuração mensal centralizada na matriz, possibilidade de split payment e forte integração entre fiscal, contábil e financeiro.

Figura 2 — Contabilização prática da CBS (elaboração OFM com base no Decreto 12.955/2026, LC 214/2025 e Cartilha Orientativa de Apuração do IBS).

5.1. Princípios contábeis a observar

- Na venda: A CBS destacada não é receita própria da empresa, representa obrigação tributária. Lança-se a débito de Clientes (valor total da nota), a crédito de Receita Bruta (valor líquido) e a crédito de CBS a Recolher (passivo circulante).

- Na compra: Havendo direito a crédito, a CBS NÃO compõe custo nem despesa. Registra-se em CBS a Recuperar (ativo circulante). Sem direito a crédito, integra o custo do bem ou da despesa.

- Na apuração mensal: Confronta-se débitos das saídas com créditos das entradas. Se débitos > créditos, há saldo a recolher. Se créditos > débitos, mantém-se saldo credor no ativo (CBS a Recuperar).

- No split payment: Parcela do recebimento do cliente é direcionada automaticamente ao Fisco, exigindo conciliação bancária diferenciada, o valor de entrada na conta corrente é líquido do tributo.

- Em devoluções, cancelamentos e estornos: cada ajuste exige vínculo com o DF-e original (chave de acesso), evento específico de aceite/rejeição, parametrização correta do CST e conciliação tríplice (fiscal-contábil-financeira).

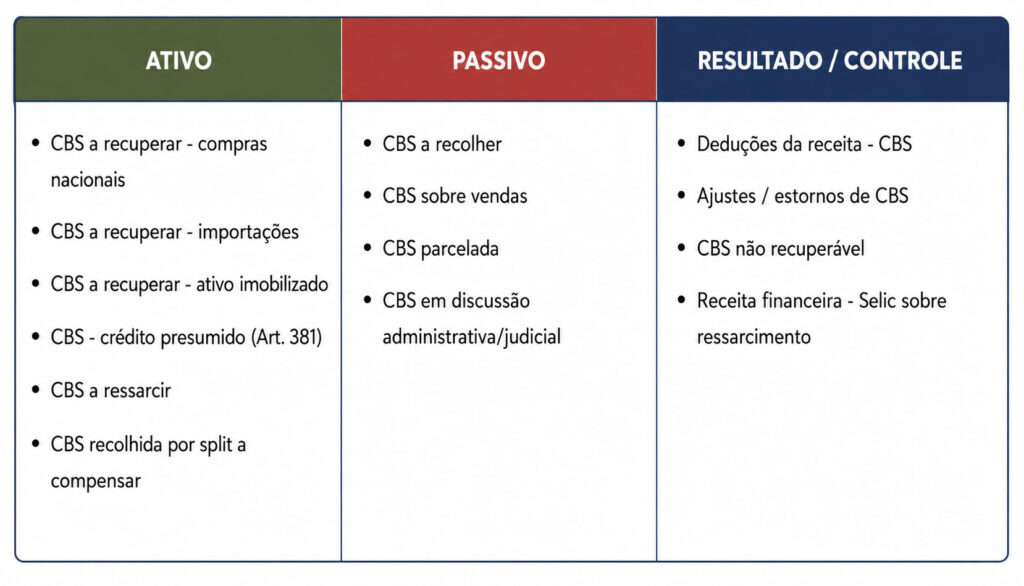

5.2. Plano de contas mínimo sugerido (sem prejuízo de adaptações setoriais)

5.3. Síntese técnica

Venda

Gera CBS a recolher (passivo).

Compra

Gera CBS a recuperar (ativo), se houver direito ao crédito.

Apuração

Confronta débitos e créditos, resultando em saldo a recolher ou saldo credor.

Split Payment

Separa o tributo do caixa da empresa no momento do recebimento.

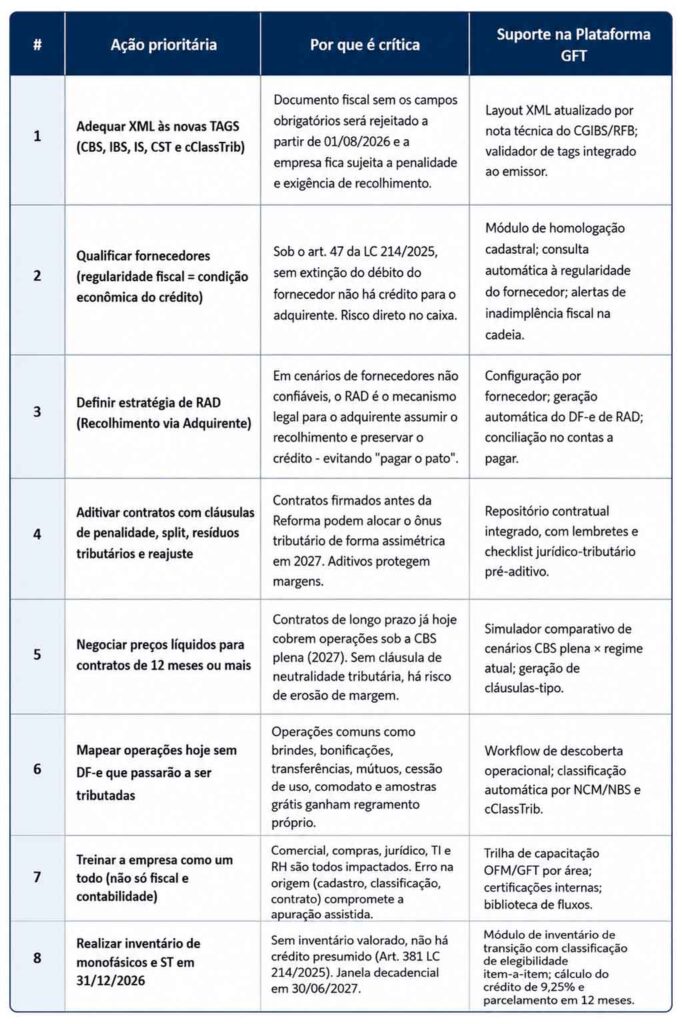

6. Ações que NÃO podem esperar – Plano OFM/GFT

As ações abaixo derivam diretamente do conteúdo dos Regulamentos publicados em 30/04/2026 e do calendário descrito no Capítulo 3. A Plataforma GFT já contempla, em sua arquitetura, os recursos necessários ao endereçamento de cada item – desde que adequadamente parametrizada e operada conforme os fluxos recomendados.

7. Conformidade da Plataforma GFT, atendimento integral à legislação

A OFM, ao manter a Plataforma GFT continuamente alinhada à evolução normativa da Reforma Tributária do Consumo, oferece aos seus clientes uma camada de proteção operacional que cobre, na essência e na totalidade, os requisitos legais decorrentes da LC 214/2025, do Decreto nº 12.955/2026, da Resolução CGIBS nº 6/2026, da Resolução CGSN nº 189/2026 e do Ato Conjunto RFB/CGIBS nº 1/2025.

7.1. Frentes de cobertura da GFT

- Emissão de DF-e em conformidade com o layout vigente, incluindo as TAGs CBS, IBS, IS, CST e cClassTrib;

- Conformidade Fiscal, calcula e ou recalculo todos os tributos da nota garantindo a conformidade fiscal evitando que o processo de auditoria da receita e comitê gestor encontrem erros no calculo gerando desconformidade fiscal, garante plena conformidade fiscal.

- Cálculo do gross-up para serviços financeiros e regimes específicos, conforme fórmula prevista no Regulamento;

- Geração e tratamento de Notas Fiscais de Débito de Antecipação e dos eventos vinculados de fornecimento;

- Apuração Assistida, camada de validação que reconcilia, item a item, os DF-e emitidos com a apuração pré-calculada pelos sistemas RFB e CGIBS;

- Split Payment, integração com arranjos de pagamento para conciliação automática do tributo retido na liquidação financeira;

- Crédito condicionado à extinção do débito do fornecedor, monitoramento contínuo de regularidade e alertas em tempo real;

- Conta Corrente Fiscal: estrutura de validação, controle e acompanhamento da evolução do tributo digital. Analisa o imposto destacado em cada documento fiscal, provisiona os valores a recolher e a se creditar e mantém o histórico completo de cada operação — desde a emissão e o recebimento da nota, passando pela liquidação, extinção e utilização do débito ou do crédito, até a identificação da forma de extinção (compensação tributária ou liquidação bancária). Tudo isso integrado à apuração pré-calculada pelos sistemas da RFB e do CGIBS.;

- Inventário de transição (Art. 381), módulo dedicado ao crédito presumido sobre estoques monofásicos e de ST em 1º/01/2027;

- NFS-e Padrão Nacional, integração com o Emissor Nacional (web e API) para clientes do Simples Nacional;

- Centralização da apuração na matriz, consolidação multi-estabelecimento com rastreabilidade plena;

- Trilha de auditoria e conciliação tríplice, fiscal, contábil e financeira, exigida pelos Regulamentos.

7.2. Princípio de operação

A Plataforma GFT não é um “Calculador de Tributos”, é um ambiente integrado de governança fiscal desenhado para a era da apuração assistida. Na nova lógica, como já demonstrado nesta Nota, a vantagem competitiva pertence a quem governa melhor seus dados, não a quem calcula melhor. A Plataforma GFT entrega, de forma nativa, a integridade do dado entre ERP, faturamento, contas a pagar, contas a receber, banco e a apuração assistida do Fisco.

8. Recomendações finais e próximos passos

À luz do quadro normativo e operacional aqui exposto, a OFM recomenda aos clientes da Plataforma GFT a adoção, em caráter de urgência, das seguintes diretrizes:

- Designar um líder de projeto da Reforma Tributária dentro de cada empresa, com mandato transversal, fiscal, contábil, jurídico, financeiro, comercial, compras e TI;

- Submeter o cadastro de produtos e serviços a uma reclassificação completa nas dimensões NCM, NBS, CST e cClassTrib, validando-os no ambiente de homologação da GFT antes de 1º/08/2026, utilizando o engine da plataforma GFT para ajustar estas informações.

- Executar, em maio e junho de 2026, ciclos completos de simulação fim-a-fim: emissão de DF-e com novos campos, apuração assistida, conciliação contábil, lançamentos financeiros e fechamento mensal;

- Iniciar imediatamente o programa de qualificação de fornecedores, com critério mínimo de regularidade fiscal vigente e plano de transição para fornecedores em situação irregular;

- Realizar inventário valorado em 31/12/2026 com a robustez documental exigida pelo art. 381 da LC 214/2025, garantindo a apropriação tempestiva do crédito presumido até 30/06/2027;

- Revisar contratos com vigência além de 31/12/2026, introduzindo cláusulas de neutralidade tributária, repactuação por mudança normativa e alocação de risco do crédito condicionado;

- Estabelecer rotina mensal de monitoramento da Apuração Assistida, com prazo interno máximo de 5 (cinco) dias úteis para análise e contestação eventual, sob pena de inércia configurar lançamento definitivo (art. 46, §4º, LC 214/2025).

| MENSAGEM CENTRAL DESTA NOTAA Reforma Tributária do Consumo não é apenas a substituição de PIS/Cofins/ICMS/ISS/IPI por CBS/IBS/IS. É a substituição de um modelo de apuração manual, declaratório e com crédito automático por um modelo automatizado, assistido pelo Fisco e com crédito condicionado à regularidade da cadeia. Empresas que tratarem a transição como “mais um upgrade fiscal” perderão crédito, sofrerão autuações e enfrentarão problemas de caixa. Empresas que tratarem a transição como projeto estratégico, com a GFT como espinha dorsal, capturarão o crédito presumido do estoque, anteciparão o aprendizado e chegarão a 1º/01/2027 em vantagem competitiva. |

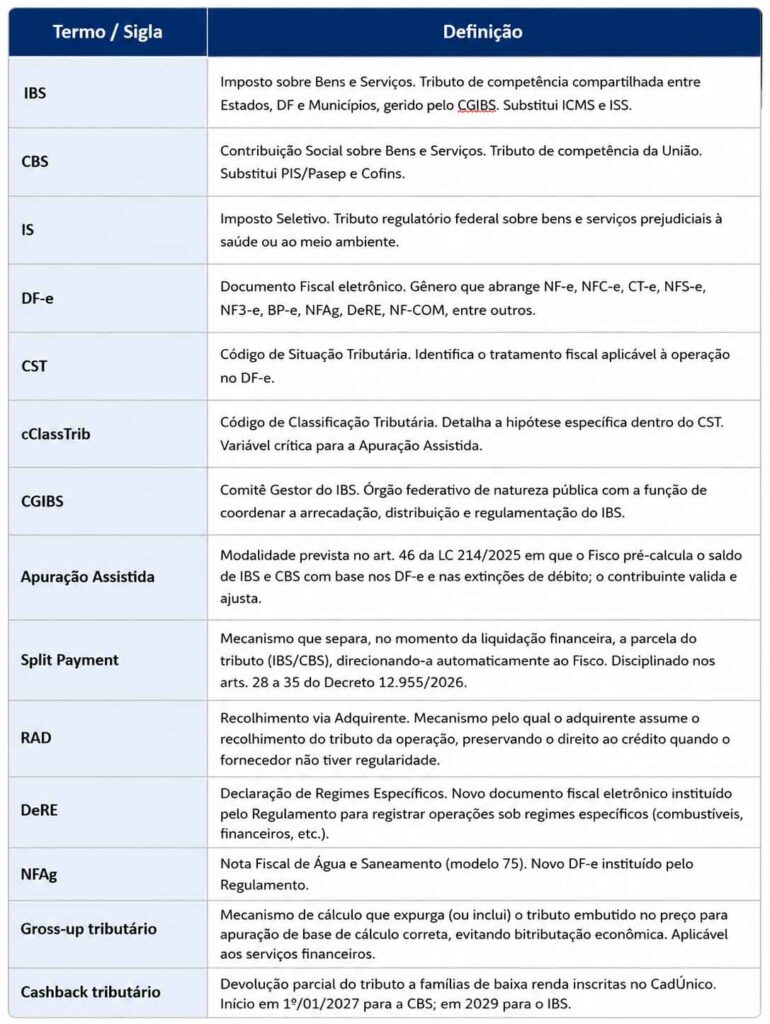

Anexo I — Glossário técnico essencial

Aviso legal: Esta Nota Técnica foi elaborada com base na legislação publicada até 06 de maio de 2026. A regulamentação infralegal da Reforma Tributária do Consumo evolui rapidamente; novos atos normativos podem alterar os procedimentos descritos. A OFM mantém o monitoramento contínuo e atualizará periodicamente esta Nota e a Plataforma GFT conforme as evoluções normativas.

Posts relacionados