A Reforma Tributária está sendo tratada por muitas empresas como um problema de adaptação sistêmica.

Na prática, isso tem levado a uma decisão comum e potencialmente perigosa:

“Vamos ajustar o ERP e seguir operando.”

O problema é que essa abordagem parte de uma premissa equivocada.

A Reforma Tributária não é apenas uma mudança de regras fiscais. Ela é uma mudança estrutural na forma como as empresas precisam lidar com:

- Fluxo de caixa

- Gestão de créditos

- Conformidade fiscal

- Gestão de Créditos e Débitos por eventos ligados a NF’s

- Só a Extinção do Impostos gera e transfere crédito

- Os Regimes obrigam uma forte análise da cadeia de suprimento, o crédito do tributo é o principal ator

- Planejamento tributário e valoração de Produto

- Tomada de decisão tributária

E, nesse novo cenário, o ERP sozinho não foi desenhado para dar conta.

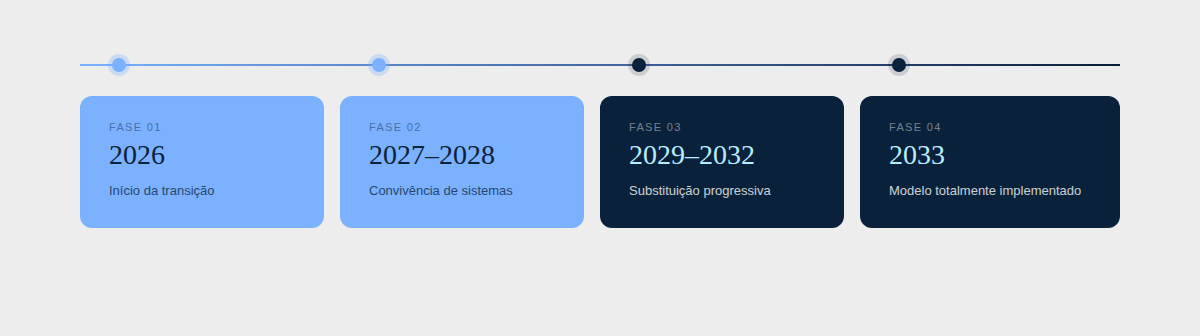

Linha do tempo da Reforma Tributária no Brasil

A transição do novo modelo será progressiva até 2033, conforme diretrizes discutidas por entidades como o Ministério da Fazenda.

Entenda o impacto ao longo do tempo:

Isso significa que o impacto no caixa das empresas não será imediato, mas contínuo e crescente.

O erro mais comum: Tratar a Reforma como ajuste de sistema

Grande parte das empresas ainda está olhando a Reforma Tributária sob duas óticas:

- Jurídica

- Sistêmica (ERP)

Mas isso ignora o ponto central:

O impacto mais relevante da Reforma não está no cálculo. Está na operação. E é exatamente aqui que começam os riscos.

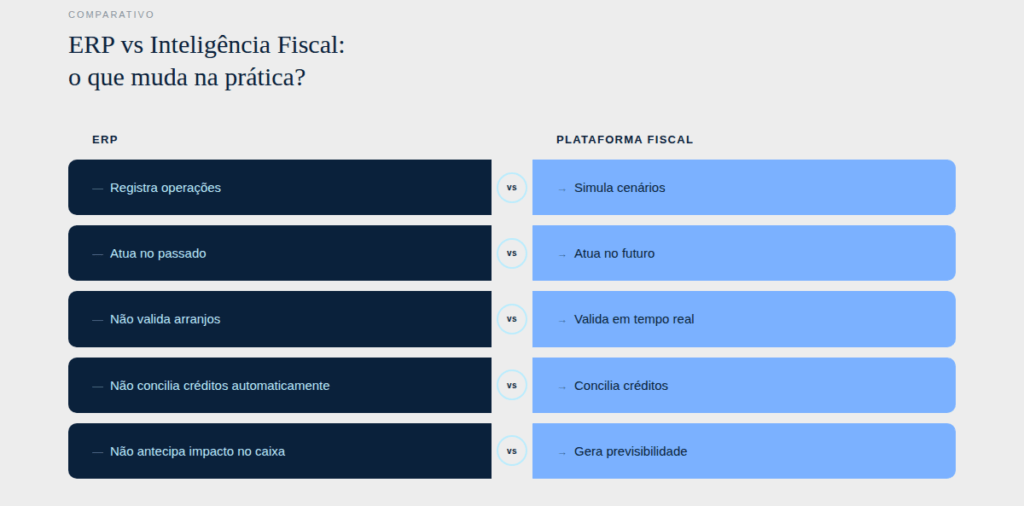

O que o ERP realmente faz – e onde ele falha

Um ERP foi projetado para:

- Registrar transações

- Consolidar dados

- Garantir consistência operacional

Ou seja: Ele registra o que já aconteceu, mas a nova realidade exige algo diferente.

Esse é o ponto de ruptura.

A nova realidade: o fiscal deixa de ser reativo

Com a Reforma, empresas precisam:

- Prever impactos fiscais antes da operação

- Simular cenários tributários

- Validar conformidade em tempo real

- Controlar créditos com precisão

Segundo análises de modelos de IVA em países estudados pela OCDE, os períodos de transição tributária aumentam significativamente a complexidade operacional.Não é só mudança de imposto. É mudança de operação.

3 problemas que o ERP não resolve na Reforma Tributária

Falta de previsibilidade do impacto no caixa

Com a transição até 2033:

- Alíquotas mudam progressivamente

- Impacto financeiro varia ao longo do tempo

- Decisões operacionais afetam diretamente o caixa

Sem simulação: a empresa passa a operar no escuro.

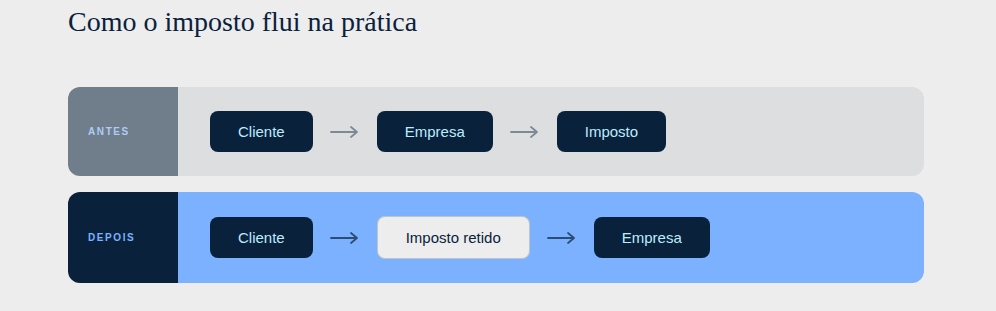

Split Payment e a nova lógica de créditos

No novo modelo: o imposto pode ser recolhido na liquidação da operação.

Isso gera novos desafios:

- Pagamento antecipado de tributos

- Geração de créditos antes do recebimento

- Necessidade de conciliação automatizada

- Controle de operações a prazo

Parte do valor não passa mais pelo caixa da empresa.

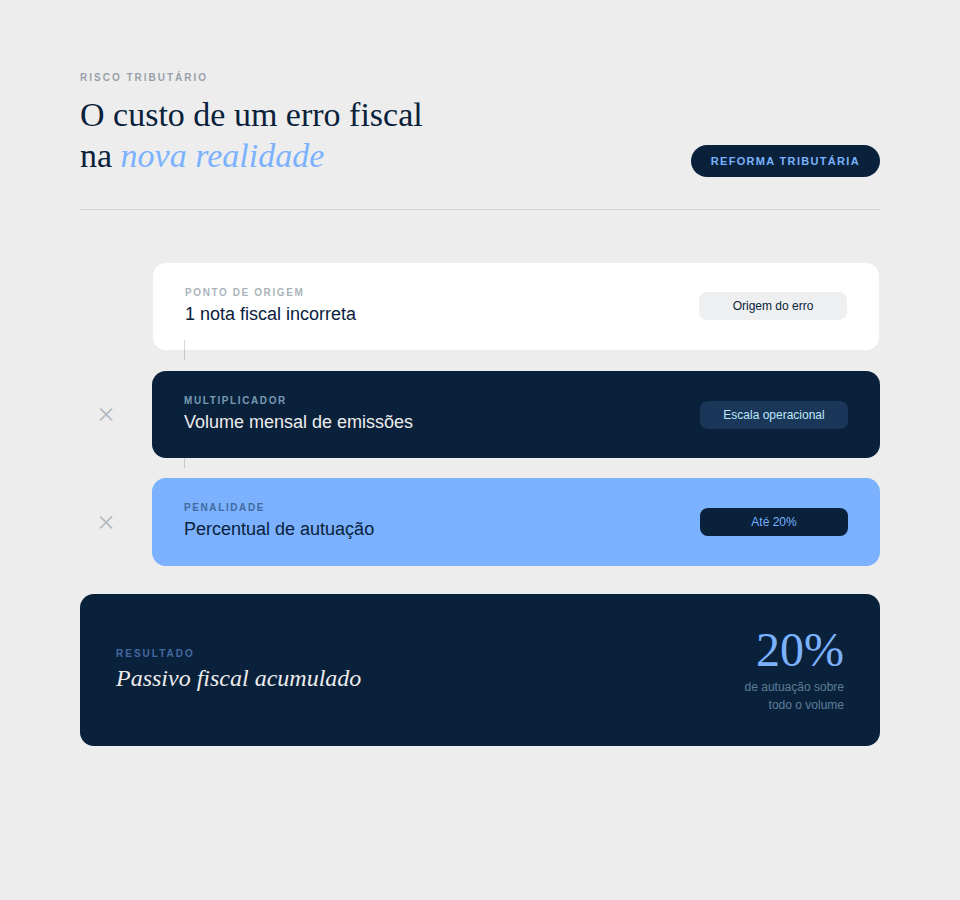

Risco de não conformidade fiscal

Esse é o ponto mais crítico. Se uma empresa emitir um documento fiscal com arranjo diferente do previsto na legislação: o risco de autuação pode chegar a 20% da operação.

O impacto em escala

Imagine uma empresa que:

- Emite milhares de notas por mês

- Opera com diferentes condições comerciais

Agora multiplique isso por:

- Volume de operações

- Complexidade tributária

O risco deixa de ser pontual e passa a ser sistêmico.

Pequenas inconsistências podem gerar impactos financeiros relevantes.

Checklist: sua empresa está preparada?

Antes de pensar em sistema, responda:

- Você consegue simular impacto no caixa até 2033?

- Você controla créditos em tempo real?

- Seu sistema valida o arranjo fiscal antes da emissão?

- Você consegue evitar erros antes que eles aconteçam?

Se a resposta for “não” para alguma dessas perguntas: o risco já existe.

O ponto central: o problema não é o ERP

O ERP continua sendo essencial. Mas: Ele não foi projetado para antecipar, simular e validar.

E é exatamente isso que a Reforma exige.

A necessidade de uma nova arquitetura fiscal

Empresas precisam evoluir para:

- Integração entre fiscal, financeiro e operação

- Validação prévia das transações

- Simulação de cenários

- Governança de dados fiscais

Isso é arquitetura. Não apenas sistema.

O papel da tecnologia fiscal especializada

Plataformas especializadas permitem:

- Simular cenários tributários

- Prever impacto no caixa

- Validar operações em tempo real

- Garantir conformidade

Onde entra a Plataforma GFT

A Plataforma GFT foi desenvolvida para essa nova realidade. Ela permite:

- Simulação de cenários fiscais com base em compras e vendas

- Previsibilidade de impacto financeiro

- Garantia de Gestão do Créditos

- Garantia de Gestão de Eventos

- Conciliação de débitos e créditos (Contribuinte/Adquirente)

- Extinção do débito transformada em Crédito via RAD

- Gestão e Ajustes no Contas a Pagar e Receber, evitando pagamento em duplicidade

- Validação do arranjo fiscal das operações

- Controle automatizado de conformidade

Na prática:

- Mais controle

- Mais previsibilidade

- Menos risco

A pergunta mudou

A pergunta não é mais:

“Nosso ERP está atualizado e ou pronto para estes controles?”

A pergunta agora é:

“Nossa operação está preparada para a Reforma Tributária?”

Porque, nesse novo cenário:

- Quem não prevê, assume risco

- Quem não valida, erra

- Quem erra, paga.

Posts relacionados