A reforma tributária vai mudar a forma como os impostos são controlados no Brasil. Antes, grande parte da fiscalização era baseada apenas na nota fiscal emitida pelas empresas. Agora, o governo passa a acompanhar toda a operação de forma digital, desde a venda do produto ou serviço até o pagamento final do imposto.

Com o novo sistema do IBS e da CBS, emitir a nota fiscal não será suficiente para garantir créditos tributários. A empresa precisará comprovar que o imposto realmente foi pago e registrado pelo sistema. Ou seja, o foco deixa de ser apenas o documento e passa a ser a confirmação real da operação e da quitação do débito tributário.

Para que o crédito seja liberado, será necessário que:

- A venda tenha acontecido;

- A nota fiscal esteja correta;

- O imposto seja reconhecido pelo sistema;

- O pagamento da operação tenha sido realizado;

- E a quitação do imposto seja registrada oficialmente.

Essa mudança afeta diretamente a rotina das empresas, dos sistemas de gestão (ERPs), dos contadores e também das discussões tributárias na Justiça. O impacto financeiro também é importante: quanto mais impostos forem corretamente pagos e registrados ao longo da cadeia de consumo, maior será o aproveitamento de créditos tributários e menor poderá ser o custo real dos tributos para a empresa.

Você vai ver nesta Nota Técnica

Como a reforma tributária muda a lógica dos impostos no Brasil

Por muitos anos, o sistema tributário brasileiro foi construído em torno da nota fiscal. Era ela que servia como principal prova para registrar impostos, gerar créditos tributários e realizar compensações entre empresas. Impostos como ICMS, IPI, PIS e COFINS eram controlados a partir das informações registradas nos documentos fiscais.

Na prática, bastava receber uma nota com imposto destacado para que a empresa pudesse registrar créditos e utilizá-los na compensação de débitos futuros. Esse modelo ficou conhecido como a lógica da “nota contra nota”.

Os principais problemas do modelo antigo

O sistema anterior apresentava diversas fragilidades que abriram espaço para fraudes, distorções e insegurança jurídica.

- Notas frias e inidôneas: Documentos emitidos por empresas sem atividade real geravam créditos tributários sem que houvesse operação econômica efetiva.

- Inadimplência tributária na cadeia: O adquirente aproveitava crédito integral mesmo quando o fornecedor não recolhia o tributo destacado, rompendo a cadeia de não cumulatividade.

- Simulação de operações: Transações artificiais criavam créditos sem lastro econômico, especialmente em cadeias longas com múltiplos intermediários.

- Desalinhamento temporal: O crédito era reconhecido no lançamento da nota, enquanto o débito poderia não ser recolhido por meses ou jamais ser extinto.

- Fragmentação federativa: ICMS estadual, ISS municipal e PIS/COFINS federais operavam em sistemas diferentes, sem integração e com guerra fiscal intensa entre entes.

- Contencioso crônico: Divergências sobre aproveitamento de crédito, regimes, alíquotas e benefícios geravam o maior estoque de litígios tributários do mundo.

O que muda com a Reforma Tributária no aproveitamento de créditos

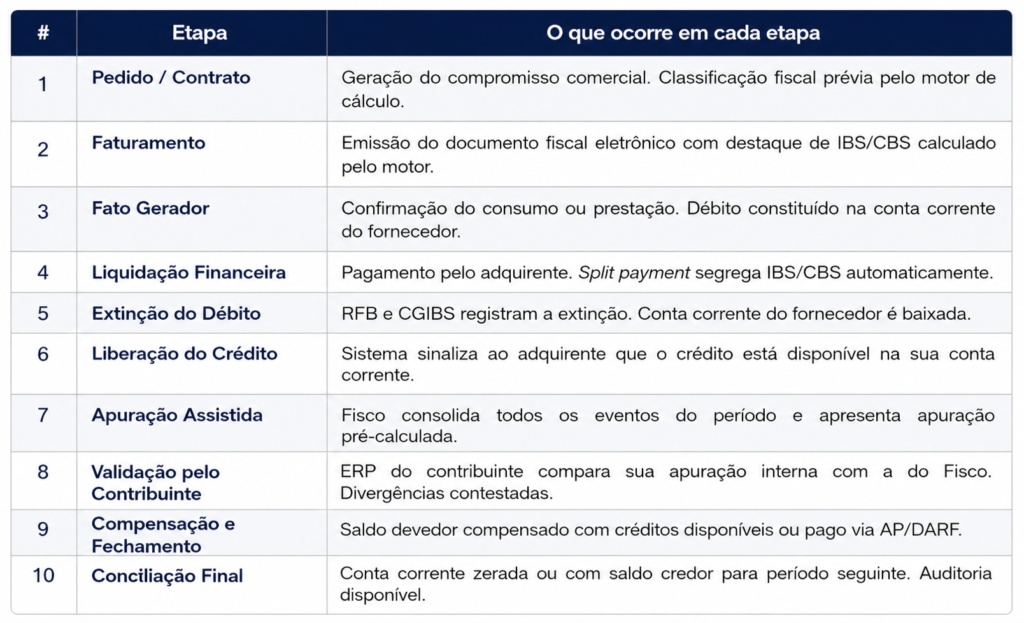

Com a EC 132/2023 e a LC 214/2025, a lógica do sistema tributário muda bastante. Antes, a emissão da nota fiscal já era suficiente, em muitos casos, para gerar crédito tributário. Agora, o governo passa a acompanhar toda a operação, do início ao fim, antes de liberar esse crédito.

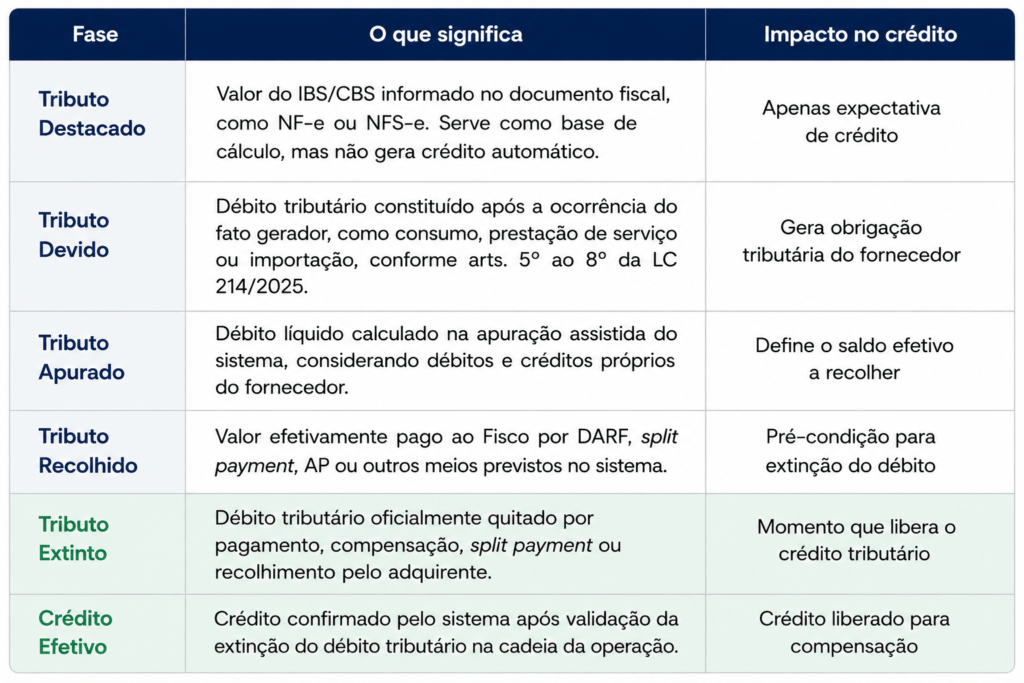

Na prática, o crédito tributário passa por cinco etapas até ser validado.

A primeira é a emissão do documento fiscal, como NF-e, NFS-e ou CT-e. Esse documento continua sendo importante, mas sozinho não garante mais o direito ao crédito.

Depois vem a confirmação do fato gerador, ou seja, o sistema precisa reconhecer que a operação realmente aconteceu, como uma venda, uma prestação de serviço ou uma importação.

Na sequência, a operação entra na chamada apuração assistida. Isso significa que as informações passam a ser registradas e acompanhadas pelos sistemas do governo, que identificam qual imposto é devido pela empresa.

O passo mais importante é a extinção do débito tributário. É nesse momento que o governo confirma que o imposto foi realmente quitado, seja por pagamento normal, split payment, compensação ou recolhimento feito pelo comprador.

Somente depois dessa confirmação o crédito tributário é liberado para a empresa compradora utilizar.

Em resumo, no novo modelo da Reforma Tributária, o crédito fiscal deixa de depender apenas da emissão da nota fiscal e passa a depender da comprovação de que o imposto foi efetivamente pago dentro do sistema.

Por que a quitação do imposto se tornou o centro da gestão fiscal

Com a criação do IBS e da CBS, o direito ao crédito tributário deixa de depender apenas da emissão da nota fiscal. No novo modelo, será necessário comprovar que o imposto daquela operação foi efetivamente pago ou quitado perante o sistema da administração tributária. Em outras palavras, o simples destaque do tributo no documento fiscal não garantirá automaticamente o aproveitamento do crédito.

Essa mudança transforma a quitação do imposto em um dos principais pilares da gestão fiscal das empresas. O foco passa a ser não apenas a correta emissão e escrituração das notas, mas também o acompanhamento da efetiva regularidade tributária das operações realizadas ao longo da cadeia.

Na prática, o novo sistema busca assegurar que os créditos tributários tenham lastro financeiro real, reduzindo fraudes, créditos fictícios, inconsistências fiscais e disputas entre contribuintes e Fisco. Com isso, a gestão fiscal ganha um caráter mais integrado, exigindo maior controle sobre fornecedores, pagamentos tributários e conformidade das operações.

As 6 fases do tributo

Modalidades de extinção do débito de IBS/CBS

A LC 214/2025 reúne no art. 27 as modalidades de extinção do débito tributário do IBS/CBS. Cada modalidade impacta diretamente o momento em que o crédito tributário será liberado para o adquirente.

- Pagamento direto pelo contribuinte: Modalidade do art. 27, II, realizado por documento de arrecadação ou Autorização de Pagamento (AP). O crédito é liberado após a confirmação da quitação do imposto.

- Split payment na liquidação financeira: Previsto nos arts. 31 a 35 da LC 214/2025, permite a separação automática do valor do IBS/CBS no momento do pagamento da operação, com envio direto ao Fisco e extinção imediata do débito tributário.

- Recolhimento pelo adquirente: Previsto no art. 36 da LC 214/2025, ocorre quando o próprio comprador recolhe o tributo da operação (RAD), garantindo seu crédito mesmo se o fornecedor não realizar o pagamento.

- Compensação com créditos acumulados: Utilização de saldo credor existente para extinguir débitos, com validação automática pelo sistema (art. 27, I).

- Devolução ou cancelamento com estorno: Operações revertidas geram extinção do débito original e cancelamento automático do crédito correspondente.

Base legal — Artigos centrais da LC 214/2025

- Arts. 4º a 7º e art. 10 — Incidência e fato gerador. As hipóteses de incidência do IBS e da CBS estão nos arts. 4º a 7º; o momento de ocorrência do fato gerador (fornecimento de bens ou serviços, incluindo importações) é o art. 10.

- Art. 27 — Modalidades de extinção do débito. Lista as formas pelas quais o débito é extinto: Compensação, pagamento pelo contribuinte, split payment, recolhimento pelo adquirente e pagamento por responsável.

- Arts. 47 a 56 — Não cumulatividade e apropriação do crédito. O art. 47 estabelece que o contribuinte do regime regular pode apropriar créditos de IBS/CBS quando ocorrer a extinção do débito (art. 27), condicionado à comprovação por documento fiscal eletrônico idôneo. O art. 48 prevê dispensa da comprovação de extinção em hipóteses específicas.

- Arts. 31 a 35 — Split payment. Regras de segregação do tributo no momento da liquidação financeira pelas instituições participantes.

- Art. 36 — Recolhimento pelo adquirente. Hipótese em que o adquirente paga diretamente o IBS/CBS para assegurar seu crédito.

- Art. 46 — Apuração assistida. O CGIBS e a RFB poderão apresentar ao contribuinte uma apuração do saldo do período para validação ou contestação.

Observação: A “conta corrente tributária” (registro digital de débitos, créditos, extinções e saldo) integra esse modelo; o dispositivo específico deve ser confirmado no texto consolidado da LC 214/2025.

Como o pagamento correto dos tributos reduz o custo fiscal das empresas

No novo modelo do IBS e da CBS, a carga tributária real das empresas não dependerá apenas da alíquota do imposto. O valor efetivamente pago será resultado da diferença entre os débitos gerados nas vendas e os créditos tributários que forem realmente confirmados e liberados pelo sistema.

A reforma amplia a não cumulatividade, permitindo que praticamente toda entrada ligada à atividade econômica possa gerar crédito, desde que a operação esteja regularizada e o débito tenha sido efetivamente quitado.

Valor real dos impostos pagos

Na prática, qualquer crédito que não for confirmado pelo sistema poderá virar custo tributário adicional para a empresa. Isso pode acontecer quando o fornecedor não paga o imposto, quando existe inadimplência, falha no split payment ou divergência de informações fiscais.

Fatores que ajudam a liberar o crédito tributário

- Fornecedores adimplentes e regularizados: O crédito tributário se torna mais seguro quando o fornecedor realiza corretamente a extinção do débito.

- Uso do split payment: Quando o IBS/CBS é separado automaticamente no pagamento da operação, a extinção ocorre de forma imediata e o crédito é liberado com mais segurança.

- Recolhimento pelo adquirente: Previsto no art. 36 da LC 214/2025, permite que o comprador recolha diretamente o IBS/CBS (RAD) para garantir seu crédito em operações com fornecedores de maior risco.

- Classificação fiscal correta: Enquadramentos incorretos de NCM, NBS, cClassTrib ou regime tributário podem gerar créditos menores, bloqueados ou não reconhecidos pelo sistema.

- Gestão de devoluções e cancelamentos: Devoluções, estornos e cancelamentos precisam ser registrados rapidamente para evitar utilização indevida de créditos.

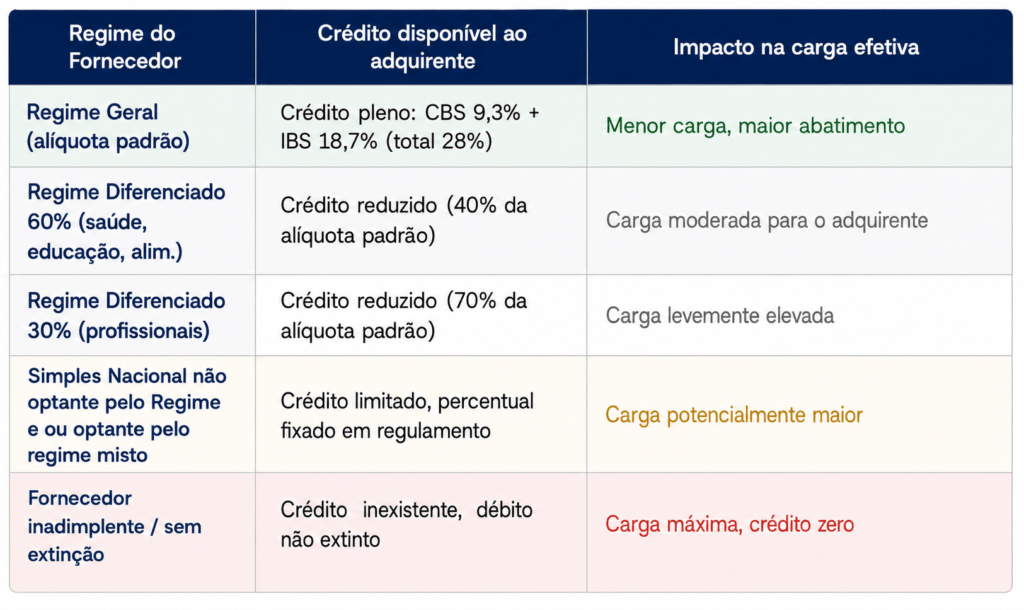

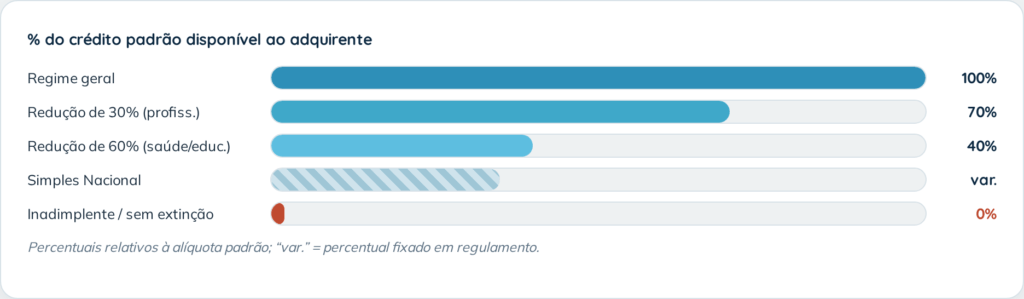

Regimes tributários que aumentam ou limitam o aproveitamento de créditos

Nota: A alíquota de referência de ~28% é estimativa de mercado e do Governo Federal; o valor final ainda depende de definição legal.

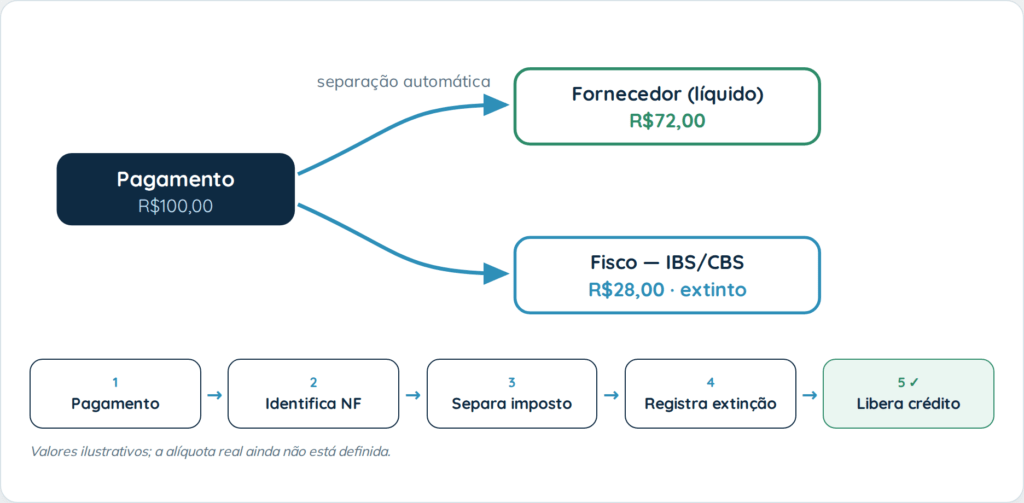

Split payment: O novo sistema que separa o imposto automaticamente

O split payment é uma das principais mudanças da reforma. Previsto nos arts. 31 a 35 da LC 214/2025, esse sistema separa automaticamente o valor do IBS/CBS no momento do pagamento da operação: Parte do valor vai para a empresa e parte vai diretamente para o governo.

Como funciona o split payment

No split payment, o pagamento da operação financeira passa a ser conectado diretamente ao recolhimento do IBS/CBS e à liberação do crédito.

Diferente do sistema atual, em que o fornecedor recebe o valor integral da venda e depois realiza o recolhimento do imposto, o novo modelo separa automaticamente a parcela do tributo no próprio momento do pagamento.

Na prática, o funcionamento do split payment segue as seguintes etapas:

As etapas:

- Pagamento da operação: O comprador realiza o pagamento por Pix, boleto, cartão ou outro meio eletrônico.

- Identificação da nota fiscal: O sistema financeiro identifica a NF-e, NFS-e ou documento fiscal vinculado à operação.

- Separação automática do imposto: O valor do IBS/CBS é enviado diretamente às contas da Receita Federal (CBS) e do CGIBS (IBS), sem passar pelo caixa do fornecedor.

- Registro da quitação: O sistema registra automaticamente a extinção do débito tributário atribuído ao fornecedor.

- Liberação do crédito: Após a confirmação da extinção, o crédito é liberado para o adquirente na apuração.

O que muda na prática

Complexidades do split payment

Embora o split payment seja visto como uma forma mais segura de garantir o aproveitamento do crédito tributário, ainda existem situações que dependem de regras mais claras para funcionar na prática.

Nas vendas parceladas, por exemplo, ainda será preciso definir se o imposto será considerado quitado logo na primeira parcela ou apenas aos poucos, conforme cada pagamento for feito. Isso pode impactar diretamente o momento em que a empresa poderá usar o crédito tributário.

Outro desafio acontece quando uma única nota fiscal gera vários boletos ou cobranças diferentes. Nesse caso, o sistema precisará acompanhar cada pagamento para confirmar que o imposto foi totalmente quitado antes de liberar o crédito completo. O contrário também pode acontecer: Um único pagamento pode servir para quitar várias notas fiscais ao mesmo tempo, exigindo que o imposto seja dividido proporcionalmente entre elas.

Situações de devolução, cancelamento de venda ou descontos concedidos depois da emissão da nota também exigirão ajustes. Isso porque o imposto pode já ter sido separado e enviado ao governo pelo split payment, tornando necessário fazer estornos, compensações ou pedidos de ressarcimento.

Há ainda operações em que não existe um pagamento financeiro tradicional, como no barter, modelo comum no agronegócio em que produtos são trocados por mercadorias ou serviços. Nesses casos, o split payment automático não acontece, e o recolhimento do imposto pode precisar ser feito pelo comprador.

Nas vendas feitas por marketplaces e plataformas digitais, a responsabilidade pelo split payment passa a ser da própria plataforma intermediadora, conforme alterações trazidas pela LC 227/2026.

Outro ponto importante é a inadimplência. Se o comprador não pagar, o split payment não acontece e o imposto não é considerado quitado. Com isso, o fornecedor continua responsável pelo tributo, mesmo que créditos anteriores não sejam automaticamente cancelados.

Como o governo passará a acompanhar tributos em tempo real

Com a LC 214/2025, o sistema tributário passa a funcionar de forma muito mais digital e integrada. A Receita Federal (CBS) e o CGIBS (IBS) deixam de depender apenas das declarações enviadas pelas empresas e passam a acompanhar as operações por meio de notas fiscais eletrônicas, pagamentos, split payment, eventos de extinção e créditos.

Na prática, cada contribuinte passará a ter um registro tributário digital, em que o sistema acompanha débitos, créditos, pagamentos, compensações e saldos.

A conta corrente tributária: O novo histórico fiscal da empresa

- Débito: Lançado a partir das operações de venda registradas em NF-e, CT-e e NFS-e.

- Crédito: Registrado com base nas operações de entrada confirmadas e nos débitos efetivamente extintos pelos fornecedores.

- Extinção: Pagamentos, split payment, compensações e recolhimentos pelo adquirente são registrados como eventos de extinção do débito.

- Saldo: A diferença entre créditos válidos e débitos existentes forma o saldo disponível para compensação, ressarcimento ou quitação futura.

Apuração assistida: O Fisco calcula e a empresa valida

Prevista no art. 46 da LC 214/2025, a apuração assistida reúne os dados fiscais, financeiros e tributários para apresentar uma apuração pré-calculada do IBS e da CBS. A empresa deverá comparar sua apuração interna com os dados do Fisco e, havendo divergências, corrigir, justificar ou contestar dentro do prazo.

Vale registrar que a lei usa a expressão “poderão”, a apuração assistida é uma proposta da administração tributária, e o contribuinte permanece responsável pela apuração do tributo.

Ciclo operacional completo no novo modelo

O que empresas e sistemas precisarão mudar com a reforma tributária

A Reforma Tributária exigirá mudanças profundas nos ERPs e sistemas fiscais das empresas. Apenas incluir campos de IBS e CBS nas notas fiscais não será suficiente. O novo modelo exige acompanhamento completo da operação, desde o faturamento até a confirmação da extinção do débito tributário e liberação do crédito fiscal.

Na prática, empresas passarão a precisar de plataformas capazes de integrar eventos fiscais, financeiros e tributários em tempo real. Nesse cenário, a Plataforma OFM atua como uma camada complementar ao ERP, assumindo processos de conciliação, validação e monitoramento fiscal que passam a ser essenciais no modelo transacional do IBS e da CBS.

Por que o ERP sozinho não atende o novo modelo tributário

Com a Reforma Tributária, o ERP sozinho deixa de ser suficiente para atender todas as exigências fiscais do novo modelo. Isso porque a função principal de um ERP é controlar processos de gestão da empresa, como financeiro, estoque, compras e faturamento, e não interpretar continuamente regras tributárias complexas, que mudam com frequência e exigem atualização constante.

Na prática, o ERP precisará estar integrado a uma plataforma de inteligência fiscal especializada. É essa camada complementar que ficará responsável por interpretar a legislação, aplicar corretamente as regras do IBS, CBS e IS, validar enquadramentos tributários, acompanhar mudanças normativas e garantir que os cálculos estejam alinhados às exigências legais.

Sem esse apoio, o ERP não consegue, sozinho, assegurar que os cálculos tributários estejam corretos ou em conformidade com as novas regras da Reforma. Isso ocorre porque o novo modelo exige validações muito mais sofisticadas, cruzamento de informações fiscais e financeiras, acompanhamento da extinção do tributo e integração constante com sistemas governamentais.

Nesse cenário, o ERP passa a funcionar como a base operacional da empresa, enquanto a plataforma de inteligência fiscal atua como a camada responsável pela governança tributária, automação das validações, conciliações e monitoramento das regras fiscais.

É justamente nessa integração entre operação, tributação e conformidade que a Plataforma OFM atua. A solução complementa o ERP com inteligência fiscal contínua, automatiza cálculos e validações tributárias, acompanha eventos fiscais e financeiros em tempo real e ajuda a empresa a manter aderência às normas da Reforma Tributária de forma segura, rastreável e atualizada.

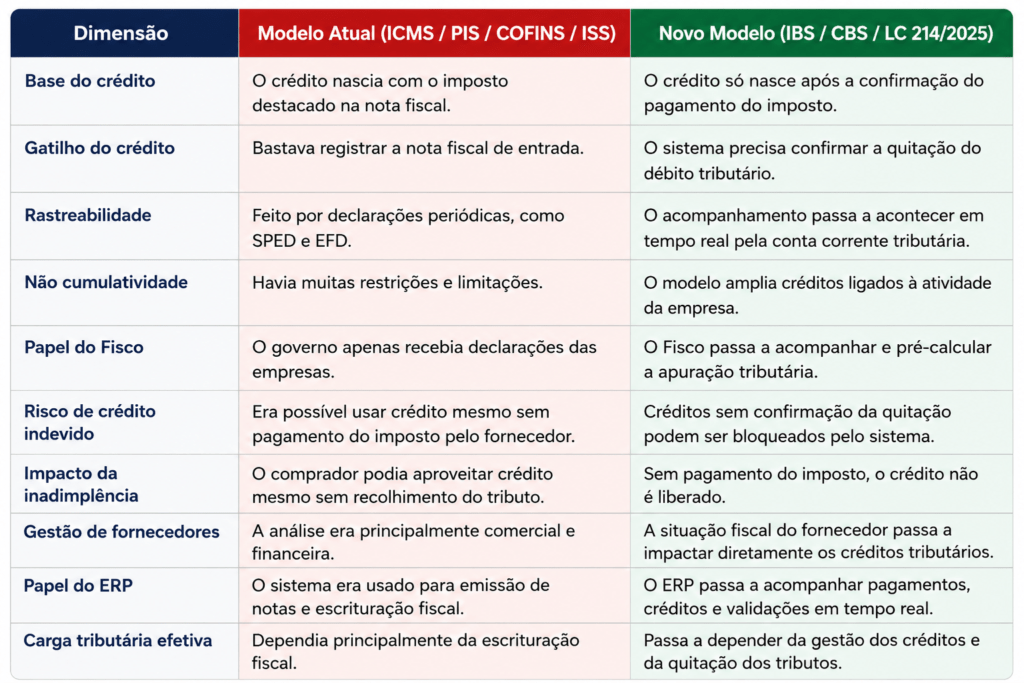

O que muda no ERP, da escrituração ao rastreamento transacional

No modelo atual, o ERP escritura documentos de entrada e saída, calcula débitos e créditos por período e gera o SPED. No modelo da reforma, o ERP precisa acompanhar o ciclo de vida de cada débito individualmente, da emissão à confirmação da extinção, em conciliação com sistemas financeiros e com a conta corrente tributária do Fisco.

- Contas a pagar: Precisam de vínculo direto com documentos fiscais e com registros de split payment para saber se o IBS/CBS foi segregado.

- Contas a receber: precisam rastrear se os créditos de saída foram extintos, evitando posição devedora aberta junto ao Fisco.

- Tesouraria: Impacto direto do split payment no fluxo de caixa, Valores que antes circulavam pelo caixa não circularão mais.

- Fiscal: Responsável pela conciliação entre apuração interna e apuração assistida; papel mais analítico e tecnológico que declaratório.

- Contabilidade: Lançamentos de IBS/CBS a recuperar devem refletir somente créditos com extinção confirmada, não apenas destacados.

Modelo atual comparado ao novo modelo

Os principais riscos fiscais e como as empresas devem se preparar

Boa parte dos riscos do novo modelo nasce no mesmo ponto: O crédito só vale depois da extinção, então tudo que impede a extinção vira custo. Os mais prováveis estão ligados ao fornecedor e à conciliação.

O maior deles é o fornecedor inadimplente, que simplesmente não extingue o débito e faz o seu crédito desaparecer, a defesa é monitorar a idoneidade fiscal da base de fornecedores, priorizar o split payment e, em casos sensíveis, usar o recolhimento pelo adquirente.

Igualmente provável, sobretudo no início da vigência, é a divergência entre a apuração do seu ERP e a apuração assistida do Fisco, que se controla com conciliação automática e um painel de divergências.

Ainda no grupo de alta probabilidade, a classificação fiscal incorreta de NCM, NBS, cClassTrib ou regime bloqueia créditos e exige um motor de cálculo com validação e auditoria periódica; e o crédito bloqueado que ninguém acompanha se resolve com um painel de créditos pendentes, com aging e valor em risco.

Com probabilidade média aparecem o split payment que não é executado, mitigado por uma política de meios de pagamento e pelo recolhimento pelo adquirente como alternativa, o crédito de regime diferenciado superestimado, que pede o mapeamento do regime de cada fornecedor por CNPJ antes da escrituração, e a devolução sem o devido estorno do crédito, evitada com a automação dos eventos de reversão.

De menor probabilidade, mas ainda relevante, está o pagamento duplicado, em que fornecedor e adquirente recolhem o mesmo tributo, algo que se previne checando o status de extinção antes de qualquer recolhimento pelo adquirente.

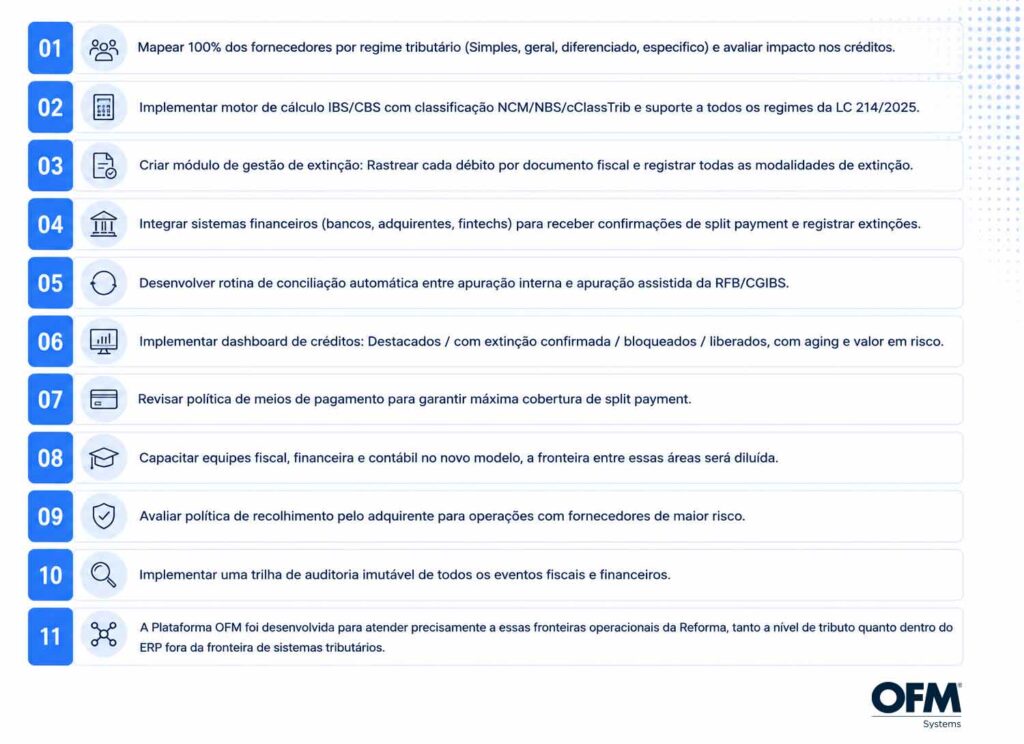

Checklist de preparação imediata

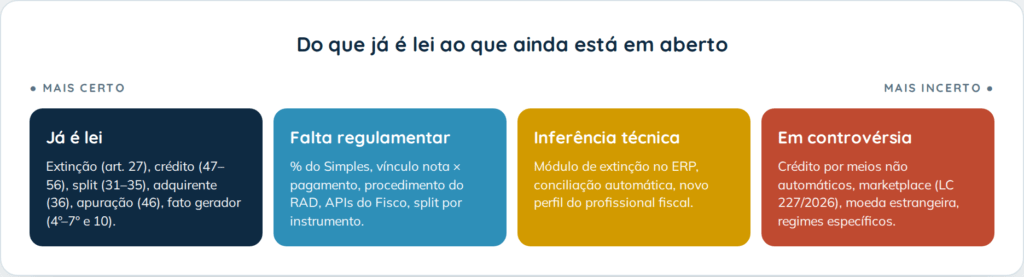

O que já está definido e o que ainda pode mudar na Reforma Tributária

A Reforma Tributária já tem várias regras aprovadas, mas ainda existem pontos importantes que dependem de regulamentação e ajustes do governo. Por isso, as empresas precisam entender o que já está valendo, o que ainda será definido e o que provavelmente precisará mudar na prática dentro das operações.

O que já está definido pela LC 214/2025 são as regras principais do novo sistema. A lei já explica quando os impostos serão cobrados, como eles poderão ser pagos, como funcionará o uso de créditos tributários, o split payment, a apuração assistida e os regimes diferenciados para alguns setores da economia.

Por outro lado, ainda faltam regras mais detalhadas sobre vários pontos operacionais. Entre eles estão:

- Como ficará o aproveitamento de créditos para empresas do Simples Nacional;

- Como os sistemas irão conectar pagamentos às notas fiscais no split payment;

- Quais serão os prazos de recolhimento em alguns tipos de operação;

- Como será a integração das empresas com os sistemas da Receita Federal e do CGIBS;

- Quais regras serão aplicadas para cada meio de pagamento.

Além disso, muitas mudanças não estão escritas diretamente na lei, mas deverão acontecer na prática dentro das empresas. Os ERPs, por exemplo, precisarão trabalhar integrados a plataformas de inteligência fiscal capazes de acompanhar pagamentos, validar cálculos tributários, fazer conciliações automáticas e controlar a quitação dos impostos em tempo real.

As empresas também precisarão de processos mais automatizados e equipes fiscais com perfil mais analítico, tecnológico e estratégico.

Outro ponto importante é que algumas questões ainda podem gerar discussões jurídicas e mudanças futuras. É o caso da liberação de créditos em pagamentos não automáticos, da responsabilidade dos marketplaces no split payment, das operações em moeda estrangeira e das regras de crédito em operações com fornecedores de regimes específicos.

Ou seja: Parte da Reforma Tributária já está definida, mas a forma como ela funcionará na prática ainda dependerá de regulamentações, tecnologia e adaptação operacional das empresas.

A nova era da gestão tributária baseada no imposto efetivamente pago

A Reforma Tributária muda completamente a forma como os impostos serão controlados no Brasil. O sistema passa a funcionar de maneira muito mais digital e integrada, acompanhando toda a operação em tempo real, da emissão da nota fiscal até o pagamento do imposto.

No novo modelo do IBS e da CBS, o crédito tributário não será liberado automaticamente apenas porque o imposto apareceu na nota fiscal. Agora, o sistema precisará confirmar que a operação realmente aconteceu e que o tributo foi efetivamente pago ou quitado.

Isso muda diretamente o custo tributário das empresas. Quanto mais créditos tributários forem validados e liberados pelo sistema, menor tende a ser o valor final de imposto pago pela empresa. Por isso, acompanhar pagamentos, fornecedores, split payment, classificação fiscal e conciliação com a apuração assistida passa a fazer parte da nova rotina da gestão tributária.

Empresas que continuarem tratando o processo tributário apenas como emissão de nota fiscal poderão enfrentar perda de créditos, aumento de custos tributários e divergências com o Fisco. Nesse novo cenário, sistemas mais integrados e plataformas especializadas, como a OFM, passam a ter papel importante para ajudar empresas a acompanhar operações, validar informações fiscais e operar dentro da nova lógica da Reforma Tributária.

Está com dúvidas sobre a Reforma Tributária e como preparar sua operação? Entre em contato!

Base legal: EC 132/2023 · LC 214/2025 · Análise técnica operacional e sistêmica equipe OFM Systems.

Posts relacionados