A Reforma Tributária brasileira substitui cinco tributos (PIS, Cofins, IPI, ICMS e ISS) por três novos (IBS, CBS e Imposto Seletivo), com transição entre 2026 e 2033. Instituída pela Emenda Constitucional 132/2023 e regulamentada pela Lei Complementar 214/2025, é a maior mudança no sistema tributário em mais de 30 anos.

Neste guia, você vai entender as principais mudanças, o cronograma completo de adaptação, os impactos por regime tributário (Simples, Presumido e Real) e o que sua empresa precisa fazer agora para se adaptar

O que é a Reforma Tributária?

A Reforma Tributária é uma mudança estrutural nas regras de tributação sobre o consumo no Brasil.

O ponto de partida é a extinção gradual de cinco tributos: PIS, Cofins, IPI, ICMS e ISS.

No lugar deles, surgem dois novos. O IBS (Imposto sobre Bens e Serviços) unifica ICMS e ISS sob gestão de estados e municípios. A CBS (Contribuição sobre Bens e Serviços) substitui PIS e Cofins sob gestão federal. Juntos, formam o IVA Dual brasileiro.

A esses dois se soma o Imposto Seletivo, tributo que incide sobre produtos e serviços prejudiciais à saúde ou ao meio ambiente, como cigarros, bebidas alcoólicas e determinados agrotóxicos.

Três objetivos centrais orientam a Reforma:

- Simplificação — menos tributos, menos regimes, menos exceções

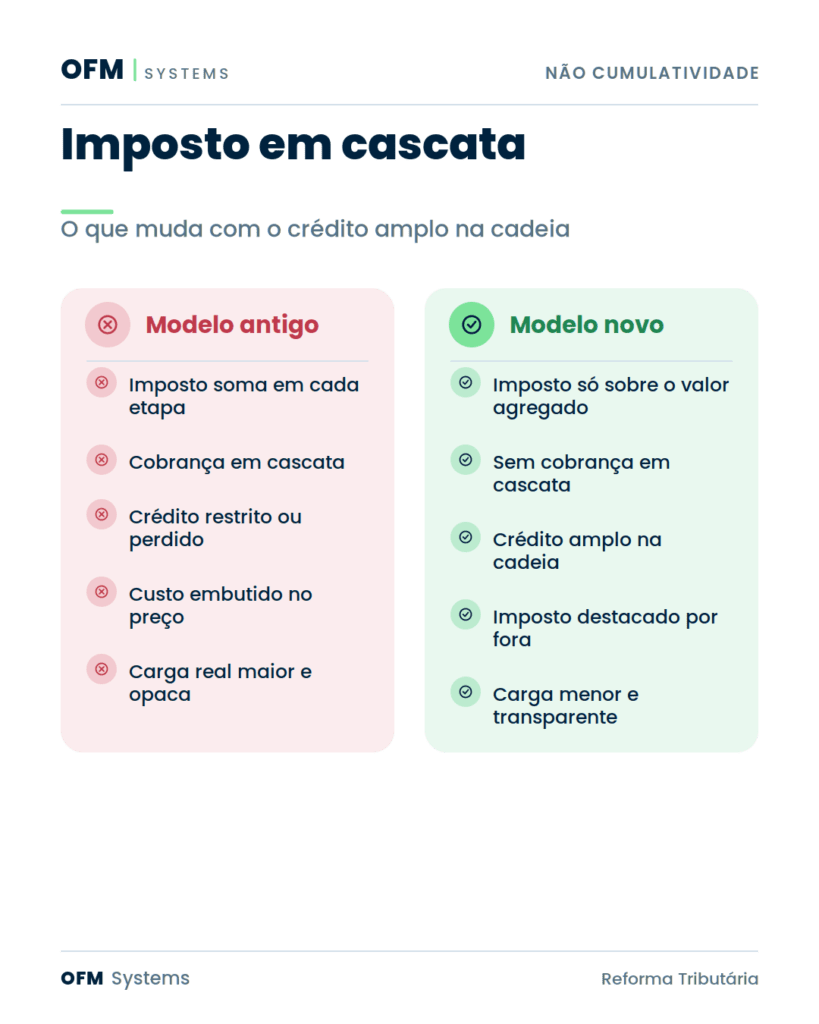

- Não cumulatividade plena — aproveitamento amplo de crédito ao longo de toda a cadeia produtiva, eliminando a cobrança em cascata

- Transparência — o imposto destacado de forma clara, permitindo que empresas e consumidores saibam exatamente o que estão pagando

Por que o sistema tributário precisava mudar?

O Brasil conviveu por décadas com um dos sistemas tributários mais complexos do mundo.

Segundo o relatório Paying Taxes 2020 (Banco Mundial e PwC), as empresas brasileiras gastam em média 1.501 horas por ano apenas para calcular e recolher tributos, mais de seis vezes a média global de 234 horas. O Brasil ficou em último lugar no ranking de tempo gasto com obrigações fiscais entre 190 países avaliados.

Parte desse custo vinha da fragmentação dos impostos. PIS e Cofins tinham dois regimes distintos, cumulativo e não cumulativo, com alíquotas e critérios de crédito diferentes. O ICMS variava em 27 legislações estaduais. O ISS era definido por mais de 5.500 municípios. O IPI adicionava mais uma camada para a indústria.

Foi esse cenário, fragmentado, oneroso e imprevisível, que tornou a Reforma Tributária necessária.

Quais leis regulamentam a Reforma Tributária?

O ponto de partida foi a PEC 45/2019, proposta de emenda constitucional que estruturou as bases do novo modelo tributário e deu início ao debate formal no Congresso. Após aprovação, ela se transformou na Emenda Constitucional nº 132/2023, o marco constitucional da Reforma Tributária.

A LC 214/2025 veio em seguida para regulamentar o que a Constituição determinou. Foi ela que instituiu oficialmente o IBS, a CBS e o Imposto Seletivo, definindo as regras de incidência, não cumulatividade, crédito e transição.

Por fim, a LC 227/2026 completou o arcabouço regulatório ao estruturar o Comitê Gestor do IBS, o órgão responsável pela governança, gestão e fiscalização do novo imposto no âmbito de estados e municípios.

O que é o IVA Dual?

O IVA significa Imposto sobre Valor Agregado. É o modelo de tributação sobre o consumo mais usado no mundo. A lógica é simples. O imposto incide em cada etapa da cadeia, mas a empresa só arca sobre o valor que ela mesma agregou.

O que já foi pago de imposto na etapa anterior vira crédito e é abatido na etapa seguinte. Por isso o tributo não se acumula. A cobrança em cascata deixa de existir.

Um exemplo ajuda a visualizar. Uma fábrica vende tecido para uma confecção. A confecção transforma o tecido em roupa e vende para a loja. A loja vende para o consumidor final. Em cada venda existe imposto. Mas a confecção abate o imposto que já veio no tecido. A loja abate o imposto que veio na roupa. No fim, o tributo recai uma única vez sobre o valor final, repartido ao longo de toda a cadeia. É isso que significa não cumulatividade plena.

O modelo brasileiro é chamado de dual porque tem duas partes que funcionam lado a lado, com as mesmas regras de incidência e de crédito. O IBS (Imposto sobre Bens e Serviços) é a parte subnacional. Ele reúne uma parcela estadual e uma parcela municipal, e substitui o ICMS e o ISS. A CBS (Contribuição sobre Bens e Serviços) é a parte federal. Ela substitui o PIS e a Cofins. As duas caminham juntas, mas com gestão separada.

O que mudou

Onde o imposto é cobrado mudou. Hoje boa parte da arrecadação fica na origem, ou seja, onde o produto é fabricado. No IVA Dual a cobrança passa para o destino, onde o consumo acontece. Isso encerra a guerra fiscal entre estados e distribui a arrecadação de forma mais equilibrada.

Como o imposto é cobrado também mudou. Ele deixa de ser calculado por dentro do preço e passa a ser calculado por fora. O valor do IBS e da CBS aparece destacado na nota, separado do preço do produto. O consumidor enxerga exatamente quanto está pagando de imposto.

As alíquotas seguem uma referência única em todo o país. A soma de IBS e CBS no regime pleno é estimada entre 26,5% e 28%, percentual ainda em calibração pelo Senado e pelo Comitê Gestor. A base legal vem em três camadas: a EC 132/2023 fixou as regras na Constituição, a LC 214/2025 instituiu o IBS, a CBS e o Imposto Seletivo, e a LC 227/2026 estruturou o Comitê Gestor do IBS.

O IPI vai acabar?

O IPI, Imposto sobre Produtos Industrializados, não será completamente extinto. Ele será reduzido de forma gradual, mas permanece para proteger a Zona Franca de Manaus.

A Zona Franca tem um regime especial que atrai indústrias para a região com benefícios fiscais. Sem o IPI, esse modelo perderia competitividade frente a produtos fabricados fora da área. A manutenção parcial do imposto preserva esse equilíbrio.

Para os demais produtos industrializados, o IPI perde relevância progressivamente. O Imposto Seletivo assume parte do papel regulatório que o IPI exercia sobre itens específicos.

Cronograma da Reforma Tributária

A Reforma Tributária não acontece de uma vez. Ela segue um calendário planejado que vai de 2026 a 2033. Cada etapa tem mudanças específicas, e as empresas precisam acompanhar cada uma delas.

O que mudou em 2026?

Em 2026, o IBS e a CBS entram em vigor em fase de teste, com alíquotas reduzidas. O IBS fica em 0,1% e a CBS em 0,9%. O ponto central deste ano precisa estar claro: esses valores não são cobrados. Eles apenas precisam ser destacados nos documentos fiscais eletrônicos.

O objetivo do destaque é calibrar o sistema. As empresas adaptam a emissão, os fiscos validam os leiautes e todos testam o novo modelo sem impacto de caixa. O valor destacado não soma no total da nota e não gera recolhimento que afete o financeiro da empresa.

A obrigação, porém, é real. A partir de 1º de janeiro de 2026, os campos de IBS e CBS passam a ser obrigatórios. Notas emitidas sem o destaque correto podem ser rejeitadas conforme as regras de validação entram em produção. O ano de 2026 serve para errar barato. Erros corrigidos agora custam muito menos do que os que aparecerem em 2027, quando a cobrança se torna efetiva.

O que muda em 2027?

Em 2027, o jogo muda de verdade. O PIS e a Cofins deixam de existir. A CBS entra em alíquota plena, em torno de 8,8% a 9,3%. O Imposto Seletivo começa a ser cobrado sobre itens específicos, como cigarros, bebidas alcoólicas e determinadas apostas.

Aqui está o maior risco da transição. Quem programou faturamento e contratos com base no preço antigo vai encontrar a alíquota nova esperando do outro lado. A mudança do cálculo por dentro para o cálculo por fora exige refazer a formação de preço. Aplicar a fórmula antiga sobre a alíquota nova gera erro grave, com perda de margem ou perda de competitividade.

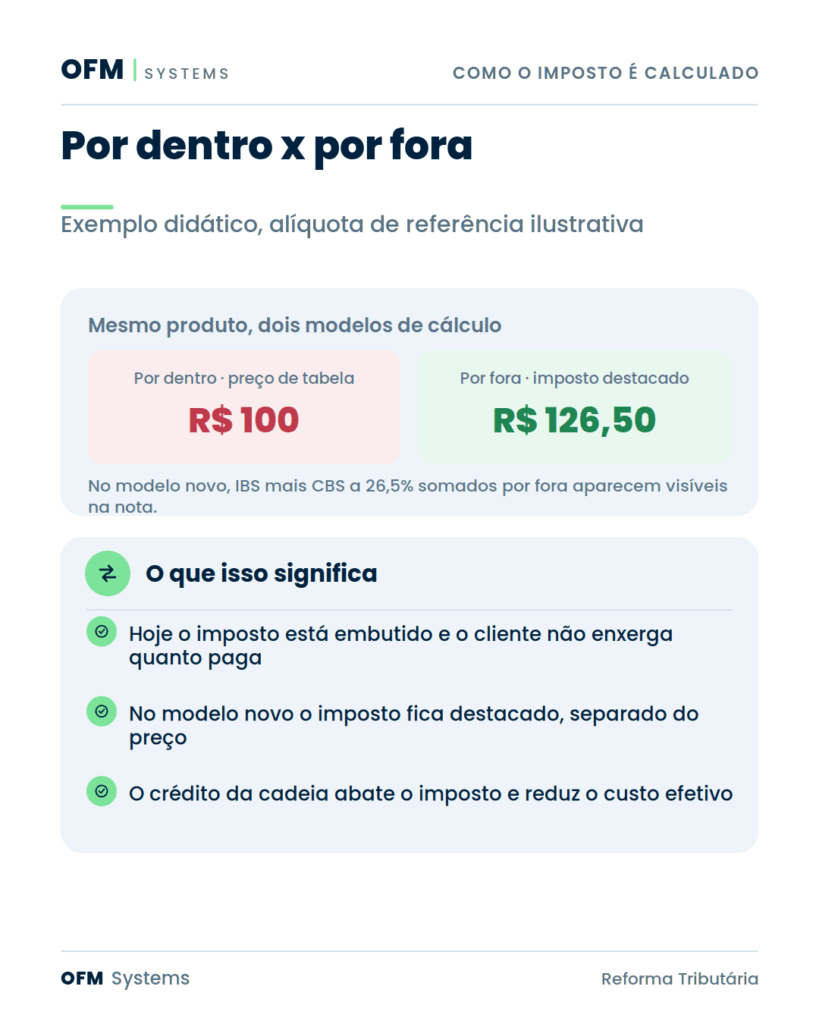

Veja a diferença na prática. O exemplo usa valores didáticos, já que a alíquota de referência ainda está em definição.

Modelo atual, cálculo por dentro. Um produto sai por R$ 100 no preço de tabela. O imposto está embutido nesse valor. Em um ICMS nominal de 18% por dentro, a carga efetiva sobre o valor líquido chega perto de 22%. O cliente não enxerga quanto pagou de imposto. O valor líquido para a empresa fica em torno de R$ 82.

Modelo novo, cálculo por fora. O valor líquido do produto é R$ 100. Sobre ele incide IBS mais CBS a 26,5%, somados por fora. O preço final vai para R$ 126,50, com R$ 26,50 destacados de imposto. A diferença aparece visível na nota.

O ponto que evita o pânico é o crédito. No modelo novo, quase todo insumo, serviço ou ativo tributado gera crédito aproveitável. Esse crédito abate o imposto devido na venda e reduz o custo efetivo. Por isso o cálculo de 2027 não é só somar a alíquota nova ao preço antigo. É refazer o mark-up por fora e descontar os créditos gerados na cadeia. Quem fizer essa conta antes chega em 2027 com preço ajustado e margem protegida.

O que acontece entre 2029 e 2033?

Esse período é a fase mais longa da transição. O ICMS e o ISS são reduzidos progressivamente a cada ano, enquanto o IBS cresce na mesma proporção.

O ritmo segue um calendário definido em lei. Em 2029, o ICMS e o ISS caem para 90% de suas alíquotas originais. Nos anos seguintes, essa redução continua em etapas até 2032, quando os dois tributos chegam perto do zero.

Durante esses quatro anos, as empresas convivem com os dois sistemas ao mesmo tempo. A apuração exige atenção redobrada para não misturar as regras antigas com as novas.

Em 2033, a transição chega ao fim. O ICMS e o ISS são extintos definitivamente. O IBS assume de forma plena a tributação sobre bens e serviços nos âmbitos estadual e municipal.

Cronograma da Reforma Tributária

Como a Reforma Tributária impacta as empresas?

Nenhuma empresa escapa dos efeitos da Reforma Tributária. As mudanças afetam sistemas, processos, contratos e a forma de calcular preços. O impacto varia conforme o regime tributário, mas existe em todos eles.

Impacto no Simples Nacional

O Simples Nacional é o regime simplificado para micro e pequenas empresas, previsto na LC 123/2006. Ele reúne vários tributos em uma guia única, o DAS, e tem teto de R$ 4,8 milhões de receita bruta anual.

Há ainda um sublimite de R$ 3,6 milhões para o recolhimento de ICMS e ISS dentro do regime. A Reforma não acaba com o Simples. Ele tem proteção constitucional. Mas o regime passa por ajustes importantes.

A partir de 2026, a empresa do Simples ganha duas opções. Na primeira, ela continua recolhendo IBS e CBS dentro do DAS, de forma simplificada, embutidos na tabela.

Na segunda, ela pode optar por apurar e recolher o IBS e a CBS por fora, pelo regime regular, usando a sistemática de débito e crédito. Os demais tributos, como IRPJ, CSLL e CPP, seguem no Simples.

A escolha tem peso comercial. A LC 214/2025, no artigo 47, prevê que o optante do Simples que não escolher o regime regular transfere crédito limitado ao cliente.

Quem vende para o consumidor final ou para outras empresas do Simples tende a se beneficiar mantendo o recolhimento simplificado.

Já quem vende para indústrias e grandes varejistas do regime regular precisa avaliar a opção por fora, para não perder competitividade em vendas B2B.

Vale entender também o mecanismo de redução de alíquota usado em setores específicos.

A redução incide sobre a alíquota de referência. Um exemplo torna isso concreto. Suponha uma alíquota cheia de referência. Uma redução de 30% significa pagar 70% dessa alíquota.

Uma redução de 60% significa pagar apenas 40%. Sobre uma alíquota de referência de 26,5%, a redução de 60% leva a uma carga efetiva próxima de 10,6%, e a redução de 30% leva a algo perto de 18,55%. Setores como saúde, educação e transporte coletivo estão entre os contemplados por essas reduções.

Impacto no Lucro Presumido

O Lucro Presumido é um regime em que o lucro tributável é estimado por uma margem fixa sobre a receita, sem apurar o resultado real. É comum em empresas de serviços e em negócios com boa margem. Hoje, muitas dessas empresas aproveitam pouco crédito de PIS e Cofins, porque costumam ficar no regime cumulativo, com alíquota somada de 3,65%.

Com a CBS, a lógica muda. A não cumulatividade passa a ser plena. A alíquota da CBS sobe para a faixa de 8,8% a 9,3%, mas a empresa ganha o direito ao crédito amplo sobre insumos, serviços e ativos tributados.

Aqui está o ponto que define ganho ou perda: quem não cuidar do modelo de compras vai pagar mais imposto. Sem crédito organizado, a empresa sente a alíquota cheia sem o alívio que a Reforma oferece.

Negócios de serviços com poucos insumos tributáveis são os mais expostos. Eles têm pouca base de crédito para abater. Algumas precauções reduzem o impacto. Mapear todos os fornecedores que passarão a destacar IBS e CBS. Formalizar compras hoje informais para gerar crédito.

Revisar a precificação com o cálculo por fora. Simular cenários antes de 2027. E avaliar, com o contador, se o Lucro Real passa a fazer mais sentido conforme o volume de insumos tributáveis aumenta.

Impacto no Lucro Real

As empresas do Lucro Real já convivem com a não cumulatividade do PIS e Cofins. A transição para CBS e IBS traz continuidade nesse ponto, mas aumenta a complexidade de gestão.

O volume de créditos a controlar cresce. Com a não cumulatividade plena, mais operações geram crédito aproveitável. Isso é positivo para o caixa, mas exige rastreabilidade detalhada de cada entrada e saída tributável.

A convivência com dois sistemas durante a transição, de 2029 a 2032, é o maior desafio para esse grupo. Apurar ICMS e ISS reduzidos ao mesmo tempo que o IBS cresce exige sistemas integrados, equipes capacitadas e processos bem definidos.

Impacto por setor

A Reforma Tributária afeta cada setor de forma diferente. A carga pode cair, subir ou se redistribuir dependendo da cadeia produtiva, do perfil de créditos e das alíquotas que ainda serão definidas em lei.

Indústria

A indústria é um dos setores que mais ganham com a não cumulatividade plena. A cadeia industrial concentra muitas despesas que passam a gerar crédito: matéria-prima, energia, manutenção de máquinas, fretes, embalagens e serviços técnicos. Antes, parte desses gastos não dava direito a crédito. Agora, quase tudo que é tributado e ligado à produção entra na conta.

Um exemplo deixa isso claro. Uma metalúrgica compra aço, consome energia em alto volume, contrata manutenção industrial e paga frete de insumos. No modelo novo, o IBS e a CBS embutidos em todas essas entradas viram crédito. Esse crédito abate o imposto devido na venda do produto final. O custo efetivo cai. A extinção gradual do IPI tira uma camada de complexidade da indústria geral, embora o imposto permaneça para proteger a Zona Franca de Manaus.

A indústria exportadora tem um ponto a mais. A exportação é desonerada de IBS e CBS, por previsão da EC 132/2023 e da LC 214/2025. Não há cobrança dos novos tributos na venda ao exterior. Mas o exportador mantém o direito ao crédito de tudo que comprou para produzir o que exportou. Como ele não tem imposto a pagar na saída, esse crédito se acumula. A empresa pode então pedir o ressarcimento desse saldo. Para a indústria voltada à exportação, o controle preciso dos créditos vira fonte direta de liquidez. Quem não rastrear bem perde dinheiro que poderia recuperar.

Varejo

O varejo opera com margem estreita e volume alto de vendas. O cálculo do imposto por fora altera a precificação e exige atualização dos sistemas de frente de caixa. O ponto crítico, porém, é o Split Payment. E aqui um esclarecimento é necessário: o varejo não usa o split inteligente.

O split inteligente é o modelo padrão, voltado às operações entre empresas, em que o valor exato do imposto é apurado e separado em tempo real. O varejo, que vende ao consumidor final, tende a operar pelo procedimento simplificado, previsto no artigo 33 da LC 214/2025.

Nesse modelo, aplica-se um percentual sobre o valor recebido no momento do pagamento, e o ajuste fino acontece ao fim do período de apuração, na ordem cronológica das notas.

Por fim, o impacto na operação é direto. No simplificado, o varejo pode ter parte do imposto separada antes do encontro completo com os créditos do mês. Isso pressiona o capital de giro de quem trabalha com margem apertada e alto giro.

O lojista precisa simular esse efeito por bandeira de pagamento e por prazo de recebimento, para não ter surpresa de caixa.

Serviços

Serviços é o setor mais afetado pela Reforma. A razão está na estrutura de carga e de custo. Hoje, uma empresa de serviços no regime cumulativo paga ISS de 2% a 5%, mais PIS e Cofins de 3,65%, o que soma cerca de 8,65%, tudo calculado por dentro.

No modelo novo, a referência de IBS mais CBS fica entre 26,5% e 28%, calculada por fora. A carga nominal mais do que dobra.

O agravante é a folha de pagamento. O principal custo de muitas empresas de serviços é gente, não insumo. E salário não gera crédito de IBS nem de CBS. Como a base de crédito é pequena, sobra pouco para abater. Por isso o setor sente o aumento de forma mais intensa do que indústria e varejo.

Um exemplo torna isso visível. Uma consultoria precisa de R$ 1.000 líquidos para cobrir custo e margem. Hoje, com 8,65% por dentro, o preço bruto fica perto de R$ 1.095.

No modelo novo, com 28% por fora e pouca folha para creditar, o preço bruto precisaria subir bem acima disso para manter o mesmo líquido. Daí a urgência de revisar contratos e tabelas antes de 2027.

Alguns serviços têm reduções de alíquota, mas a empresa precisa confirmar se a sua atividade está entre as contempladas.

Construção civil

A construção tem uma cadeia longa e complexa, com muitos fornecedores e subcontratados. A não cumulatividade plena abre espaço para aproveitamento de créditos que hoje são perdidos.

O regime específico para incorporações imobiliárias ainda está sendo detalhado, mas mudanças nas regras do patrimônio de afetação devem impactar o planejamento financeiro das obras.

Seguros

O setor de seguros muda por completo. Ele entra em um regime específico previsto na LC 214/2025, junto do setor financeiro.

A tributação deixa de seguir a lógica antiga e passa a incidir sobre a receita das operações, com base de cálculo, deduções e alíquotas próprias. As alíquotas do regime específico são nacionalmente uniformes e sobem de forma escalonada até 2033.

A operação ganha um documento próprio. Em vez da nota fiscal tradicional, as instituições do regime específico passam a entregar a DERE, a Declaração Eletrônica de Regimes Específicos. A DERE concentra a apuração de IBS e CBS dessas operações, com estrutura modular semelhante à Des-if, mas adaptada ao IVA Dual.

A nota fiscal continua devida apenas para as receitas que fogem do regime específico, como aluguel, venda de ativos e serviços administrativos. A adaptação dos sistemas atuariais, contábeis e fiscais precisa estar pronta antes de 2027.

A mesma lógica de regime específico e de DERE vale para o setor financeiro.

Educacional

Instituições de ensino têm isenções e reduções previstas na Reforma. A alíquota reduzida para serviços educacionais foi mantida no texto da LC 214/2025. Mesmo assim, as obrigações acessórias mudam. Contratos, mensalidades e notas fiscais de serviço precisam refletir o novo modelo de destaque tributário.

Utilities

Energia elétrica, água, gás e telecomunicações operam com tributação específica e regimes diferenciados. A NFCom, documento fiscal próprio do setor de telecomunicações, já está na lista de documentos que serão atualizados. Revisão de contratos de longo prazo com cláusulas tributárias é uma necessidade imediata para esse segmento.

Bets

O mercado de apostas é diretamente afetado, em duas frentes. Primeiro, entra em regime específico de IBS e CBS, pelo artigo 244 da LC 214/2025, que alcança concursos de prognósticos, apostas de quota fixa e fantasy sports.

A base de cálculo é a receita própria da operação, descontadas as premiações pagas e as destinações obrigatórias por lei, conforme o artigo 245. O apostador não se credita, por vedação do artigo 247.

Segundo, o setor é alvo do Imposto Seletivo a partir de 2027, o chamado imposto regulatório sobre atividades consideradas nocivas. A soma desses efeitos eleva a carga do segmento de forma significativa ao longo da transição.

No campo das obrigações, as casas de apostas também entram na lógica da DERE para apurar o regime específico, além das obrigações acessórias com informações sobre local da aposta, valores e premiações, exigidas pelo artigo 248. O impacto final na margem depende da alíquota do Imposto Seletivo, ainda em regulamentação.

O que muda no cálculo dos tributos?

Hoje os tributos são calculados por dentro do preço. Isso significa que o imposto faz parte da própria base de cálculo, o que torna o valor real da tributação menos transparente para o consumidor final.

Com a Reforma, o cálculo passa a ser feito por fora. O imposto é somado ao preço do produto ou serviço de forma destacada. O valor do IBS e da CBS aparece separado, visível e identificável em cada operação.

A tributação no destino muda o fluxo da arrecadação. O imposto deixa de ser recolhido onde o produto é fabricado ou onde a empresa está registrada. Ele passa a ser recolhido no estado e município onde o consumo acontece.

O crédito amplo completa a transformação. Qualquer empresa que pague IBS ou CBS na compra de insumos, serviços ou ativos pode usar esse valor para abater o imposto devido na venda. A cadeia inteira passa a se beneficiar, sem as restrições que existiam no modelo anterior.

O que é o Split Payment?

O Split Payment é o recolhimento automático do IBS e da CBS no momento do pagamento. Quando o cliente paga, o valor do imposto é separado pelo meio de pagamento e enviado ao Fisco antes de chegar à conta da empresa.

A base legal está nos artigos 31 a 36 da LC 214/2025. O fornecedor recebe o valor já líquido de imposto.

A lei prevê modelos diferentes para situações diferentes.

O modelo padrão, também chamado de inteligente, está no artigo 32. Nele, o sistema consulta o valor exato de IBS e CBS de cada operação e separa esse montante em tempo real. É o modelo voltado às operações entre empresas, onde há nota com imposto destacado e necessidade de precisão por transação.

Já o modelo simplificado está no artigo 33. Nele, aplica-se um percentual sobre o valor da operação no momento do pagamento, sem o cálculo individualizado em tempo real.

É o modelo pensado para o varejo e para vendas ao consumidor final. O ajuste com os créditos do contribuinte acontece ao fim do período de apuração.

Há ainda o modelo de contingência, previsto no parágrafo 4º do artigo 32. Ele funciona como plano B quando não é possível seguir o procedimento padrão em tempo real, por exemplo, por indisponibilidade de consulta ao sistema.

Impacto por setor

O impacto por setor varia. No B2B com split inteligente, o efeito de caixa é mais previsível, porque a separação acompanha o imposto real da operação. No varejo com split simplificado, a pressão de caixa é maior, porque parte do imposto sai antes do encontro completo com os créditos do mês.

Empresas com ciclo financeiro longo, margem apertada ou muita venda a prazo precisam revisar a estrutura de capital de giro antes de 2027.

A adaptação envolve mapear os meios de pagamento usados, simular o efeito por bandeira e por prazo, e ajustar o planejamento financeiro para o intervalo entre receber e recolher, que deixa de existir.

O que muda nos documentos fiscais eletrônicos?

Os documentos fiscais são o registro oficial de cada operação tributável. Com o IBS, a CBS e o Imposto Seletivo, todos precisam destacar os novos tributos de forma separada, com base por fora e novos campos de cálculo.

Um ponto precisa ficar em destaque. A responsabilidade pelo destaque correto dos tributos na nota é sempre do emitente. Não é do cliente, nem do meio de pagamento, nem do fornecedor do sistema.

Destaque errado, alíquota incorreta ou base equivocada são de responsabilidade de quem emite o documento. E o destaque errado pode gerar autuação.

A flexibilização das regras de validação no início de 2026 não elimina a obrigação. Ela apenas evita rejeições enquanto o sistema é calibrado.

Quais documentos fiscais serão afetados?

Os documentos fiscais eletrônicos que passam a destacar IBS e CBS a partir de 1º de janeiro de 2026, conforme orientação da Receita Federal e do Comitê Gestor, são:

- NF-e: Nota Fiscal Eletrônica

- NFC-e: Nota Fiscal de Consumidor Eletrônica

- CT-e: Conhecimento de Transporte Eletrônico

- CT-e OS: Conhecimento de Transporte Eletrônico, Outros Serviços

- NFS-e: Nota Fiscal de Serviço Eletrônica, no padrão nacional

- NFS-e Via: Nota Fiscal de Serviço Eletrônica de Exploração de Via

- NFCom: Nota Fiscal Fatura de Serviços de Comunicação Eletrônica

- NF3e: Nota Fiscal de Energia Elétrica Eletrônica

- BP-e: Bilhete de Passagem Eletrônico

- BP-e TM: Bilhete de Passagem Eletrônico, Transporte Metropolitano

Há ainda documentos com leiaute já definido e vigência futura, como a NF-ABI, Nota Fiscal de Alienação de Bens Imóveis, e o BP-e Aéreo. E há a DERE, a Declaração Eletrônica de Regimes Específicos, usada pelos setores em regime específico, como financeiro, seguros e apostas, em vez da nota tradicional.

Cada documento tem sua esfera de responsabilidade. NF-e, NFC-e, CT-e, CT-e OS e NFCom são regulamentados no âmbito estadual. A NFS-e segue o padrão nacional. Acompanhar a Nota Técnica de cada documento é parte da adequação.

Se o seu fornecedor não quita o imposto, o seu crédito desaparece. Veja como a extinção do débito passou a comandar o aproveitamento de crédito na Nota Técnica: A extinção do tributo como epicentro da nova gestão fiscal.

O ERP para Reforma Tributária precisa ser atualizado?

Sim. O ERP é o sistema que centraliza a apuração, o cálculo e o registro dos tributos em toda a operação. Se ele não for atualizado, a empresa não consegue operar corretamente dentro do novo modelo tributário.

O motor fiscal é o componente mais crítico. Ele precisa ser reprogramado para calcular IBS e CBS por fora do preço, aplicar alíquotas corretas por destino e registrar créditos com as novas regras de aproveitamento.

As tabelas internas também mudam. Códigos de tributação, regras por produto e serviço, cadastros de fornecedores e clientes precisam ser revisados e atualizados para refletir os novos tributos.

As regras de negócio conectadas ao fiscal são afetadas em cadeia. Precificação automática, geração de documentos fiscais, conciliação de créditos e relatórios gerenciais dependem de um motor fiscal correto para funcionar com precisão.

Esperar o fornecedor do ERP entregar uma atualização sem acompanhamento interno é um risco. As empresas precisam mapear suas configurações atuais, validar as entregas do fornecedor e testar os cenários antes de cada fase da Reforma entrar em vigor.

Passo a passo para adaptação para Reforma Tributária

A adaptação à Reforma Tributária exige um plano estruturado. Siga as etapas abaixo para organizar a transição sem improvisação:

- Revisar processos fiscais — Mapeie todas as operações tributáveis e identifique o que muda com IBS, CBS e Imposto Seletivo

- Atualizar cadastros — Revise produtos, serviços, fornecedores e clientes com os novos códigos e regras de tributação

- Revisar regras tributárias — Valide alíquotas, exceções, regimes específicos e regras de crédito aplicáveis ao seu setor

- Adequar o ERP — Adequar o compliance fiscal e o time fiscal: atualize o motor fiscal para calcular por fora, aplicar a tributação no destino e registrar créditos corretamente, e prepare a equipe fiscal para operar dentro do novo modelo, com governança e validação contínua.

- Revisar precificação — Recalcule preços considerando o novo modelo de cálculo e o impacto do Split Payment no caixa

- Capacitar equipes — Treine as áreas fiscal, contábil, financeira e comercial nas novas regras

- Implementar governança — Defina responsáveis, crie rotinas de monitoramento e estabeleça controles para cada fase da transição

- Adotar uma plataforma preparada — Garanta que a tecnologia fiscal da empresa acompanha as mudanças em tempo real, sem depender de atualizações manuais

Quais os riscos de não se adaptar?

Não se adaptar à Reforma Tributária tem consequências diretas na operação e no resultado financeiro da empresa:

- Erros de cálculo: Alíquotas e bases incorretas geram recolhimento a menor ou a maior, com impacto no resultado e risco de autuação

- Perda de créditos: Sem controle adequado, a empresa deixa de aproveitar créditos de IBS e CBS a que tem direito, aumentando a carga tributária real

- Autuações: Documentos fiscais fora do padrão e apurações incorretas expõem a empresa a multas e penalidades do Fisco

- Falhas no caixa: Ignorar o Split Payment no planejamento financeiro pode gerar falta de liquidez em empresas que usam o tributo como capital de giro

- Perda de competitividade: Empresas adaptadas precificam com mais precisão e aproveitam créditos que concorrentes despreparados perdem

Plataforma Gft e a Reforma Tributária

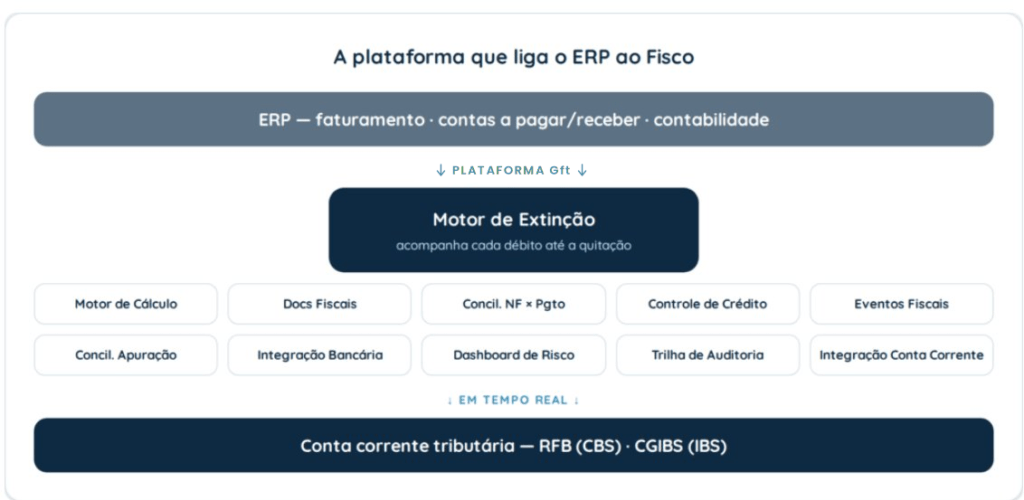

A Plataforma Gft é a camada de inteligência fiscal que conecta a operação da empresa aos dados da Reforma em tempo real. Ela não é uma atualização de ERP.

É uma plataforma dedicada, que atua sobre o ERP e o complementa, mantendo cada operação em conformidade com o IBS, a CBS e o Imposto Seletivo, sem depender de parametrização manual da equipe.

Cálculo tributário automatizado

A plataforma calcula os tributos por fora do preço, aplica a tributação no destino e identifica automaticamente as alíquotas corretas por produto, serviço e localização. O motor fiscal é atualizado conforme novas regulamentações são publicadas, sem depender de parametrização manual da equipe interna.

Validação antes da emissão

Cada documento fiscal é validado pela plataforma antes de ser emitido. Erros de alíquota, base de cálculo incorreta e inconsistências cadastrais são identificados e corrigidos na origem, antes de chegar ao Fisco.

Aproveitamento de créditos

A Plataforma Gft parte do registro de compras da empresa. Ela mapeia cada entrada tributada e mostra, de forma prática, o que a empresa precisa fazer para gerar o crédito e como aproveitá-lo melhor.

O sistema sinaliza compras que poderiam gerar crédito e não estão configuradas para isso, aponta documentos sem o destaque necessário e organiza o saldo de créditos pela regra de não cumulatividade plena.

O objetivo é que a empresa use todo o crédito a que tem direito, sem perda e sem glosa.

Auditoria e conformidade contínua

A plataforma mantém um histórico completo de todas as operações fiscais, com rastreabilidade por transação. Relatórios de auditoria são gerados automaticamente, facilitando a resposta a fiscalizações e a conciliação entre apuração e recolhimento.

Preparada para cada fase da transição

A Plataforma Gft acompanha o cronograma da Reforma Tributária de 2026 a 2033. As atualizações regulatórias são incorporadas automaticamente, mantendo a empresa em conformidade em cada etapa, sem retrabalho e sem risco de desatualização.

Gostou do conteúdo? A Reforma Tributária ainda tem muita novidade pela frente. Acompanhe a OFM e fique atualizado em cada etapa da transição. E quando estiver pronto para automatizar sua conformidade fiscal, a Plataforma Gft está esperando por você. Agende uma demonstração.

FAQ — Reforma Tributária

O que é a Reforma Tributária?

A Reforma Tributária é a maior mudança no sistema tributário brasileiro em mais de 30 anos. Instituída pela Emenda Constitucional 132/2023, ela substitui cinco tributos, PIS, Cofins, IPI, ICMS e ISS, por um modelo mais simples, transparente e não cumulativo.

O que são IBS e CBS?

IBS e CBS são os dois novos tributos criados pela Reforma Tributária. O IBS substitui ICMS e ISS, com gestão de estados e municípios. A CBS substitui PIS e Cofins, sob gestão federal. Juntos, formam o IVA Dual brasileiro.

O Simples Nacional acaba com a Reforma Tributária?

Não. O Simples Nacional não acaba com a Reforma Tributária. As empresas optantes continuam recolhendo tributos pelo DAS. Mas os documentos fiscais precisam ser atualizados para refletir o novo destaque de IBS e CBS a partir de 2026.

O que é Split Payment?

Split Payment é o mecanismo que recolhe IBS e CBS automaticamente no momento do pagamento. O imposto é separado pelo meio de pagamento e enviado diretamente ao Fisco, antes de chegar à conta da empresa. O impacto direto é no fluxo de caixa.

O ERP precisa ser atualizado para a Reforma Tributária?

Sim. O ERP precisa ser atualizado para calcular IBS e CBS por fora do preço, aplicar tributação no destino e registrar créditos corretamente. Sem atualização, a empresa corre risco de erros de cálculo, perda de créditos e autuação fiscal.

Quando a Reforma Tributária entra em vigor?

A Reforma Tributária já está em vigor. Em 2026, IBS e CBS começam a ser cobrados com alíquotas reduzidas. Em 2027, a CBS entra em alíquota plena e o PIS/Cofins é extinto. A transição completa termina em 2033.

Quais impostos serão extintos com a Reforma Tributária?

Cinco tributos serão extintos: PIS, Cofins, IPI, ICMS e ISS. A extinção é gradual, entre 2026 e 2033, e cada um é substituído pelo IBS, pela CBS ou pelo Imposto Seletivo.

O que é o IVA Dual?

O IVA Dual é o modelo tributário adotado pelo Brasil na Reforma Tributária. Ele é chamado de dual porque tem duas partes: o IBS, de competência subnacional, e a CBS, de competência federal. Ambos seguem as mesmas regras de incidência e crédito.

Quais setores são mais impactados pela Reforma Tributária?

Os setores mais impactados são serviços, varejo, construção civil e telecomunicações. Empresas de serviços tendem a ter aumento de carga tributária. Indústria e varejo ganham com créditos mais amplos. O setor de bets é diretamente afetado pelo Imposto Seletivo.

O que muda na emissão de notas fiscais com a Reforma Tributária?

Com a Reforma Tributária, todos os documentos fiscais — NF-e, NFC-e, CT-e, NFS-e, NFCom e BP-e — precisam destacar IBS, CBS e Imposto Seletivo separadamente. A atualização é obrigatória e deve estar concluída antes de cada fase da transição.

Posts relacionados