A Reforma Tributária mudou a forma como os impostos são cobrados no Brasil, e isso exige atenção ao seu sistema de gestão. O ERP cuida do operacional da empresa: contas a pagar, contas a receber, estoque e faturamento. Mas, sozinho, ele não dá conta da tributação sob regras que mudam ano a ano até 2033.

Dessa forma, a profundidade fiscal que a Reforma cobra vai além dessa função. Por isso, preparar seu ERP significa, antes de tudo, somar a ele uma camada de inteligência fiscal capaz de calcular, validar e manter a conformidade enquanto as regras continuam mudando.

O que muda no período de transição da Reforma Tributária

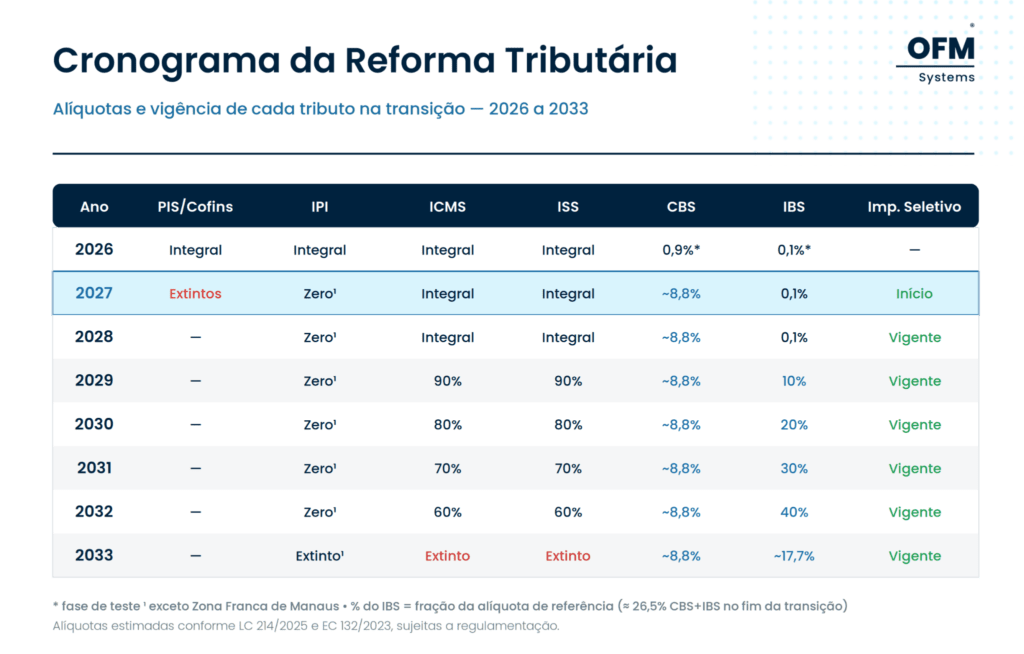

A transição não acontece de uma vez. Em 2026, IBS e CBS entram em fase de teste, com alíquotas simbólicas, enquanto os tributos atuais seguem integrais.

A partir de 2027, o PIS e a Cofins são extintos e a CBS assume em alíquota plena. ICMS e ISS continuam valendo. Ou seja, há um regime novo e um antigo, mas não dois impostos sobre a mesma base ao mesmo tempo.

Do mesmo modo, a convivência de fato começa em 2029, quando o IBS passa a substituir gradualmente ICMS e ISS. Até 2032, os dois rodam em paralelo: o IBS sobe e os tributos estaduais e municipais caem ano a ano. Em 2033, o modelo antigo é extinto e o novo entra pleno.

Cada operação precisa ser registrada no regime certo, na alíquota certa e na data certa. Errar a regra é acumular divergência com o Fisco.

O que o ERP faz, e o que ele não faz

O ERP é um sistema gerencial. Seu foco é a operação do dia a dia: contas a pagar e a receber, estoque, compras, vendas e faturamento, tudo em um único ambiente. É ele que organiza o fluxo de informações da empresa e dá controle sobre o que entra e sai. Esse papel é indispensável.

Mas o foco do ERP não é o fiscal. O que ele normalmente não faz é a parte tributária na profundidade que a Reforma exige. A maioria dos sistemas não nasceu com um módulo capaz de acompanhar a regulamentação contínua, dois regimes em paralelo e apuração assistida.

Por isso, ERP e uma camada de inteligência fiscal precisam andar juntos: um cuida da gestão, o outro garante o cálculo correto.

As áreas impactadas pela Reforma

A Reforma Tributária muda toda a lógica de tributação das empresas. Ela reorganiza a forma como cada operação é registrada, calculada e contabilizada, e isso se reflete em praticamente todos os setores.

Do recebimento de uma nota de entrada até o lançamento contábil final, cada etapa passa por adaptação, e nenhuma delas funciona de forma isolada.

Justamente por isso, preparar a empresa para a transição exige um olhar amplo: cada área tem seu próprio conjunto de ajustes e, ao mesmo tempo, todas precisam estar conectadas para que o resultado final seja consistente.

Fiscal

Esta é a área que sente a transição de forma mais direta. Mas o ritmo importa. Em 2027, a empresa não refaz a apuração. O PIS e a Cofins são extintos, a CBS entra no lugar, e ICMS e ISS continuam valendo normalmente.

A duplicidade real, dois impostos sobre a mesma base ao mesmo tempo, só aparece em 2029. É quando o IBS começa a conviver com ICMS e ISS, enquanto esses tributos caem ano a ano.

Na prática, o fiscal apura os novos tributos em paralelo aos antigos. Cada um sob suas próprias regras, sem cruzar lógicas.

Financeiro

O maior impacto vem do Split Payment, e vale explicar como e por que ele muda o caixa. No novo modelo, o valor do imposto é destacado e separado no momento do pagamento e segue direto ao Fisco, ou seja, o imposto da nota não cai mais na conta da empresa vendedora.

Hoje, muitas empresas usam o intervalo entre receber do cliente e recolher o tributo como fôlego de capital de giro; com o Split Payment, esse intervalo desaparece.

Por isso, fluxo de caixa, conciliação bancária e previsibilidade financeira precisam ser reorganizados antes que a mudança entre em vigor.

Faturamento

Todos os documentos eletrônicos passam a exigir o destaque separado de IBS, CBS e Imposto Seletivo, e a responsabilidade por esse destaque é da empresa emissora.

Esse ponto costuma passar despercebido, mas é crítico: para uma empresa com volume alto de emissão de notas, operar sem uma ferramenta tecnológica confiável é um risco real, porque cada documento emitido com destaque incorreto vira uma divergência em potencial com o Fisco. Com grandes chances de autuações.

Compras

É aqui que mora um dos maiores impactos sobre o resultado. A eficiência tributária da empresa depende diretamente do setor de compras: como a não cumulatividade plena amplia o aproveitamento de créditos, cada crédito não registrado corretamente na entrada é dinheiro perdido.

Se a empresa não captura esses créditos, a eficiência tributária cai praticamente a zero, ela paga imposto que poderia ter sido compensado.

Precificação

A lógica muda com o cálculo por fora e a tributação no destino. O ponto que mais pesa na margem é direto: se a empresa não coloca o imposto por fora, para o cliente pagar, ela absorve essa carga no próprio preço.

Essa absorção não espera o fechamento para aparecer. Ela acontece a cada venda. Em vez de receber o valor cheio, a empresa recebe cerca de 26,5% a menos, porque o imposto que deveria ir por fora virou desconto na margem.

O efeito se sente mês a mês. Quem acompanha a margem percebe a perda durante o período, não como surpresa no fim dele.

Contabilidade

Os eventos contábeis precisam ser ajustados para refletir os novos tributos nos lançamentos, garantindo que o que foi calculado e destacado na operação chegue de forma consistente até a demonstração final.

Por fim, vale reforçar que essas áreas são interdependentes. Um erro em compras vira inconsistência no fiscal; uma falha no faturamento vira divergência na contabilidade. Manter todas as pontas alinhadas é o verdadeiro desafio da transição, e é aí que fica claro o limite do sistema de gestão.

O ERP organiza a operação, mas a consistência tributária entre todas essas áreas depende de uma camada de inteligência fiscal que valida cada operação antes que o erro se propague.

Entenda como a extinção do tributo redefine sua apuração. Acesse a nota técnica na íntegra.

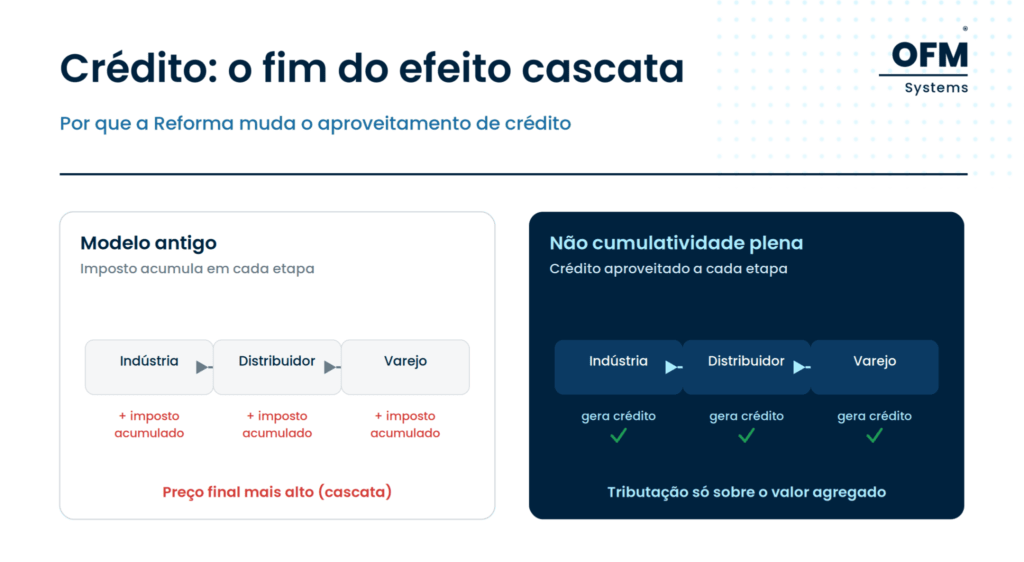

Crédito fiscal e o fim do efeito cascata

No modelo antigo, o crédito era fragmentado e cheio de restrições, e o imposto incidia sobre o imposto ao longo da cadeia, o efeito cascata, que infla o preço final. Com IBS e CBS, entra a não cumulatividade plena: o tributo passa a incidir só sobre o valor agregado, e tudo que foi pago na entrada vira crédito na saída.

A base de crédito se amplia (insumos, serviços, energia, locação, ativos), mas com uma condição: o crédito agora nasce do que está destacado no documento fiscal de entrada. O XML deixa de ser só um registro e passa a ser a fonte da apuração. Documento errado, alíquota incorreta ou cadastro desatualizado deixam de ser detalhe e viram perda financeira direta.

Na prática, cada crédito precisa ter lastro no documento e se sustentar diante de uma eventual fiscalização. Como o volume de créditos cresce e o controle deixa de ser periódico para se tornar contínuo, conferir operação por operação manualmente não escala.

Garantir que cada crédito seja legítimo e auditável passa a depender de uma camada de inteligência fiscal que valide cada operação e mantenha o histórico. Sem isso, crédito legítimo se perde e crédito indevido vira risco de autuação.

Por que o ERP sozinho não acompanha a Reforma

O ERP tem uma função clara: cuidar do operacional da empresa. Contas a pagar e a receber, estoque, compras, vendas e faturamento. Esse é o papel dele, e é indispensável. É o ERP que organiza o dia a dia e dá controle sobre o que entra e sai.

A Reforma traz uma exigência nova ao lado disso: acompanhar a regulamentação em tempo real. A legislação muda até 2033. São leis, decretos, portarias e novos layouts de documento fiscal, em um fluxo que não para. Cada mudança dessas altera cálculo, alíquota ou vigência, e precisa valer na operação no momento certo.

Manter esse acompanhamento regra a regra é uma especialização à parte. Não é a função do ERP, e não precisa ser. O que a transição pede é uma plataforma desenhada para incorporar cada atualização assim que ela entra em vigor, sem depender de parametrização manual a cada nova norma.

A Plataforma Gft vem para somar nesse ponto. Ela foi desenhada para acompanhar a evolução regulatória de forma contínua e aplicar a regra vigente a cada operação. O ERP segue cuidando da gestão. A Plataforma Gft mantém a camada fiscal sempre atualizada. Uma soma o trabalho da outra.

Com isso, o cálculo já sai na regra do momento e o documento já sai validado. A empresa não espera para refletir a nova norma, e a conformidade se mantém durante toda a transição.

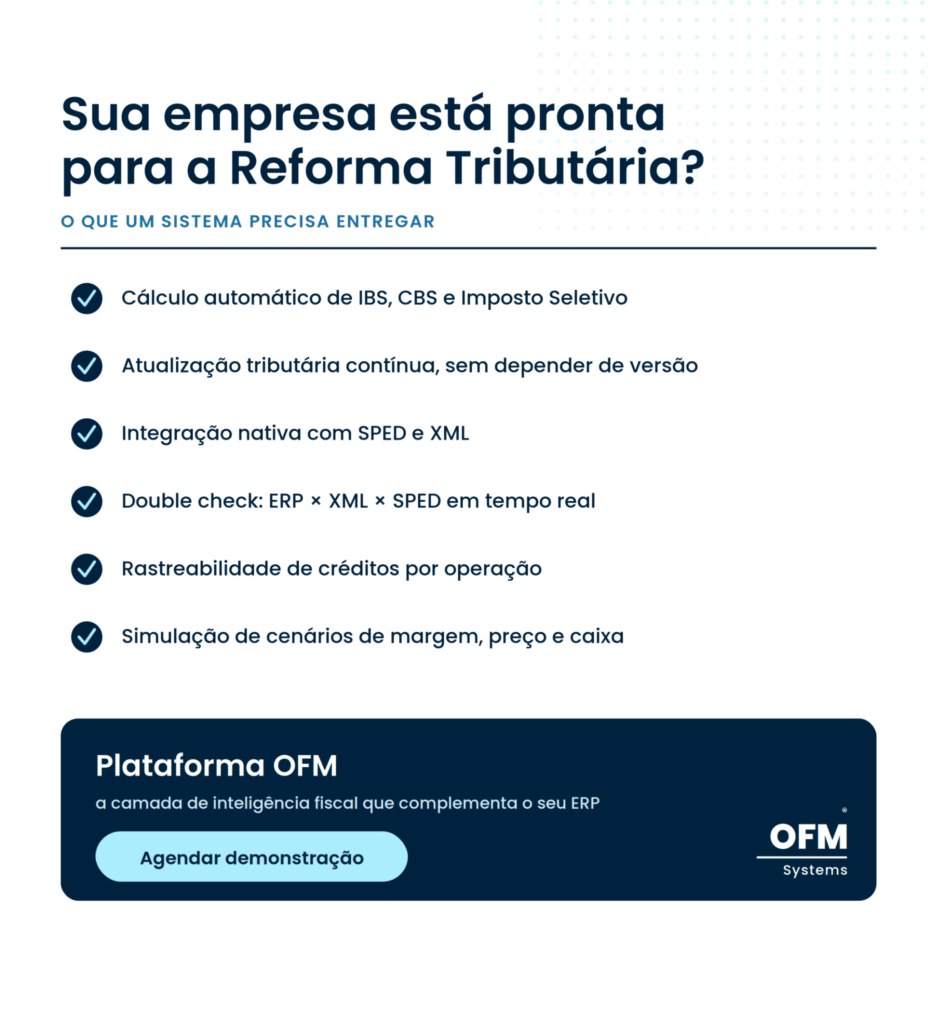

Plataforma Gft: a inteligência fiscal que protege a transição da reforma, sem trocar seu ERP

A reforma tributária não é um ajuste de alíquota; é a reescrita da base de cálculo de toda operação. IBS, CBS e Imposto Seletivo entram em regime de transição até 2033, com regras mudando ano a ano. Trocar o sistema de gestão no meio desse movimento é o pior momento possível, e é exatamente o que os grandes ERPs vão exigir.

A Plataforma Gft foi desenhada como uma camada de inteligência fiscal sobre o sistema que você já tem. Ela calcula IBS, CBS e Imposto Seletivo, absorve cada atualização regulatória conforme a legislação evolui e valida cada operação em tempo real, sempre com memória de cálculo e base legal por trás do resultado.

Você preserva o investimento no ERP (SAP, Sankhya, Omie, TOTVS ou qualquer outro) e ganha a conformidade que ele ainda não entrega.

O coração da plataforma é o double check tributário, a comparação, em paralelo, entre cinco fontes que historicamente só conversam depois da autuação: o cálculo da OFM, o que está no ERP, o que foi transmitido no XML, o que chegou ao SPED e o que a Calculadora Oficial da Receita produz.

Quando há divergência, o risco é sinalizado antes da emissão. Isso muda a natureza do trabalho fiscal: de reação à fiscalização para prevenção de passivo.

E porque dado fiscal validado é dado confiável, a Gft transforma obrigação em decisão.

A simulação de cenários com dados reais da sua operação antecipa o impacto da nova carga em margem, preço e fluxo de caixa, e revela onde há crédito a recuperar, oneração indevida ou margem para reorganizar a operação. A área fiscal deixa de ser o setor que declara o imposto e passa a ser o que o otimiza.

Quer ver na prática? Agende uma demonstração da Plataforma Gft e acompanhe o ciclo ponta a ponta: calcular, validar, auditar tributos, gerir créditos e analisar a eficiência tributária da sua operação, transformando conformidade em vantagem competitiva.

Perguntas frequentes

O ERP calcula IBS e CBS? ERPs atualizados fazem o cálculo básico, mas a apuração assistida exige validação contínua entre ERP, XML e SPED, normalmente garantida por uma camada de inteligência fiscal integrada.

O que é Split Payment? É o recolhimento automático de IBS e CBS no momento do pagamento. O imposto é separado pelo meio de pagamento e enviado ao Fisco antes de chegar à conta da empresa, com impacto direto no fluxo de caixa.

Quando a Reforma começa a impactar o ERP? O impacto começou em 2026, se intensifica em 2027 com a CBS em alíquota plena e a extinção de PIS e Cofins, e se completa em 2033.

O ERP elimina o risco de autuação na Reforma Tributária? Não sozinho. O ERP reduz o risco operacional, mas a conformidade depende da combinação entre sistema atualizado, processos revisados e uma camada de inteligência fiscal que valida cada operação antes do envio ao Fisco. Com a apuração assistida, essa validação preventiva se torna indispensável.

O Simples Nacional também precisa adaptar o ERP? Sim. Mesmo recolhendo pelo DAS, as empresas do Simples precisam emitir documentos fiscais com o destaque separado de IBS e CBS. Os sistemas de emissão precisam ser atualizados, e a relação com clientes e fornecedores de outros regimes exige atenção redobrada.

O que é apuração assistida? É o modelo em que o Fisco usa os documentos fiscais eletrônicos como base para calcular e validar os tributos. O XML deixa de ser apenas registro e passa a ser a fonte primária da apuração: erro no documento vira erro na apuração.

Quanto tempo leva para adaptar um ERP à Reforma? De alguns meses a mais de um ano, dependendo do porte da empresa, da complexidade da operação e da maturidade do sistema atual. Quanto antes o projeto começa, menor o risco e mais distribuído o custo.

Por que separar o ERP da camada de inteligência fiscal? Porque são funções distintas. O ERP é gerencial — cuida de contas a pagar e receber, estoque e faturamento. A profundidade tributária (cálculo, validação, conformidade e auditoria) é responsabilidade da camada de inteligência fiscal. Os dois se complementam: um não substitui o outro.

Posts relacionados