A Nota Técnica 2025.002 atualiza os leiautes da NF-e (modelo 55) e da NFC-e (modelo 65) para o novo modelo tributário da Reforma Tributária do Consumo, com IBS, CBS e Imposto Seletivo. Mais do que uma atualização técnica, ela reorganiza a forma como a tributação é descrita dentro do documento fiscal.

Aqui a leitura é estrutural. Não é o passo a passo de preenchimento nem o alerta de prazo, temas que já tratamos em outros materiais. É o desenho do XML: quais grupos entram, o que passa a ser rastreado e como a nota fica diferente por dentro, do modelo antigo para o novo.

De onde vem essa mudança

O modelo de Documentos Fiscais Eletrônicos evolui de forma contínua. A cada ano, notas técnicas aprimoram a estrutura de leiaute, as regras de validação, os modelos de tributação e a integração entre emissores e SEFAZ.

A NT 2025.002 consolida uma nova fase dessa evolução, agora alinhada à Reforma. Ela é a norma que traduz IBS, CBS e Imposto Seletivo em campos, grupos e regras dentro da NF-e e da NFC-e.

As notas técnicas aprimoram:

- Estrutura de layout da NF-e e NFC-e

- Regras de validação e consistência fiscal

- Modelos de tributação

- Integrações entre emissores e SEFAZ

Três tributos dentro do XML

A NF-e passa a contemplar uma nova estrutura tributária baseada em três pilares:

- IBS (Imposto sobre Bens e Serviços)

- CBS (Contribuição sobre Bens e Serviços)

- Imposto Seletivo (IS)

Isso reorganiza a forma como a tributação é descrita no documento.

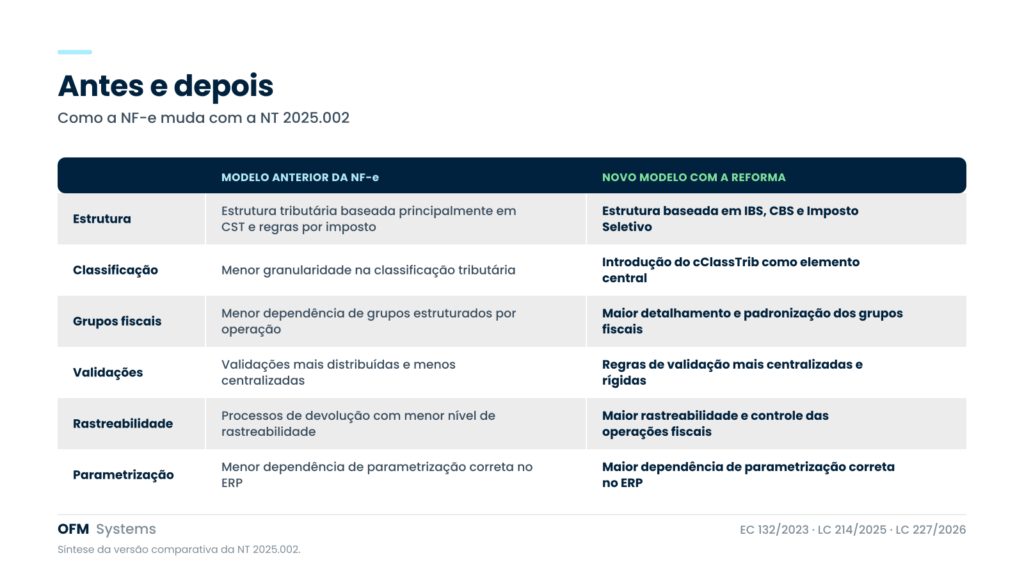

O modelo anterior girava em torno do CST e de regras separadas por imposto. O novo modelo mantém o CST e acrescenta o cClassTrib, uma classificação vinculada a dispositivos específicos da LC 214/2025.

É a combinação dos dois, CST e cClassTrib, que determina as regras de cálculo, as validações aplicáveis e a estrutura obrigatória de preenchimento dos novos grupos.

Do modelo baseado em CST à nova estrutura com IBS, CBS e IS dentro do XML da NF-e.

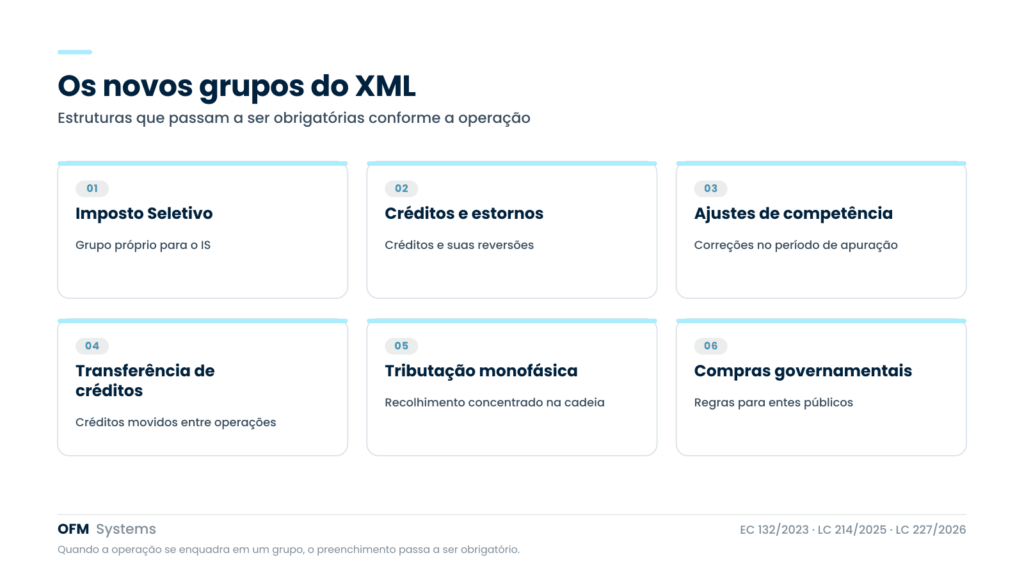

Os novos grupos fiscais do XML

A estrutura da NF-e é ampliada com novos grupos para suportar a Reforma Tributária, cada um para uma situação específica da operação.

Alguns desses grupos são pouco comentados e merecem atenção. A transferência de créditos trata da movimentação de créditos entre operações. Os ajustes de competência corrigem o período de apuração.

Por fim, as compras governamentais têm regra própria. Tributação monofásica concentra o recolhimento na cadeia. Quando a operação se enquadra em um deles, o preenchimento passa a ser obrigatório, e muitos cadastros antigos vão precisar de revisão.

Os seis novos grupos que o XML da NF-e passa a comportar.

Nota de Crédito e Nota de Débito

A NT também inclui duas novas finalidades de NF-e: a Nota de Crédito e a Nota de Débito. Elas passam a ser usadas para ajustes na apuração assistida de IBS e CBS, sem cancelar o documento original.

O ajuste deixa de ser um procedimento informal e passa a ter documento próprio, com finalidade declarada.

Mais rastreabilidade e controle fiscal

A nova estrutura reforça:

- Referenciamento obrigatório de documentos em devoluções

- Totalizadores específicos para IBS, CBS e IS

- Regras de validação mais rígidas

- Maior rastreabilidade das operações fiscais

Cada operação fica mais fácil de rastrear e mais difícil de ajustar por fora do documento.

Síntese da versão comparativa da NT 2025.002.

A evolução da própria nota técnica

A NT 2025.002 não nasceu pronta. Ela amadureceu de forma incremental: da estrutura inicial do modelo IBS/CBS, passando por ajustes de leiaute e validação, pela ampliação de campos operacionais, até a expansão para a tributação monofásica.

Por isso, acompanhar cada nova versão publicada faz parte do trabalho. As datas e versões variam conforme a publicação oficial e devem ser conferidas no Portal da NF-e antes de qualquer decisão de sistema.

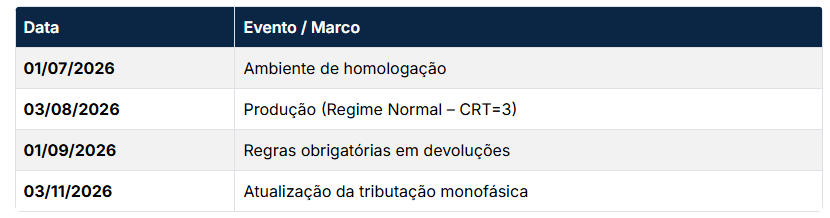

O cronograma de implantação

A NT 2025.002 tem marcos de implantação distribuídos ao longo de 2026:

Marcos de implantação da NT 2025.002 ao longo de 2026.

Fiscal

Nova lógica de tributação baseada em IBS, CBS e IS. Maior dependência do cClassTrib.

ERP

Readequação de cadastros fiscais e tributários. Parametrização mais detalhada de operações.

Integrações

Ajustes em schemas XML. Maior rigor nas validações de envio e retorno.

Emissão de documentos

Inclusão de novos campos obrigatórios. Aumento da sensibilidade a inconsistências de preenchimento.

Leia também: Como preparar seu ERP para a Reforma Tributária

Os riscos de não se adequar

A não atualização dos sistemas pode resultar em:

- Rejeição na emissão de NF-e

- Inconsistências na apuração tributária

- Falhas em processos de devolução

- Impactos operacionais e financeiros

- Não conformidade com o novo modelo fiscal

Pontos de prontidão para a NT 2025.002.

A camada fiscal que sustenta a mudança

A Plataforma Gft trabalha como infraestrutura fiscal determinística, junto do seu ERP, não no lugar dele. Ela acompanha a evolução da NT 2025.002 em ciclo contínuo, para manter a emissão coerente com o que a norma passa a exigir: o cClassTrib certo, os grupos obrigatórios preenchidos e as validações atendidas.

Na prática, isso reduz o risco operacional e sustenta a conformidade fiscal durante a transição. O ERP segue como sistema de registro. A Plataforma Gft cuida da consistência fiscal do documento.

A Plataforma Gft como camada complementar ao ERP.

Para se atualizar

A Nota Técnica 2025.002 representa uma evolução estrutural significativa no modelo da NF-e e NFC-e, alinhando o documento fiscal eletrônico ao novo sistema tributário brasileiro baseado em IBS, CBS e Imposto Seletivo.

Mais do que uma atualização técnica, trata-se de uma reorganização do modelo fiscal eletrônico, com impactos diretos em sistemas, processos e governança tributária das empresas.

Para acompanhar cada atualização aplicada à sua operação, fale com o time da OFM.

Leia também: O que muda nas suas notas fiscais em agosto de 2026

Adaptação do texto:

Mariana Duarte

Gerente de Delivery / AMS

OFM Systems

Posts relacionados