Para o varejo, a Reforma Tributária é muito mais do que uma nova alíquota ou uma obrigação acessória diferente. Ela muda a forma como o crédito tributário funciona, e isso afeta de modo permanente três coisas: O caixa da empresa, o custo real das compras e a forma de escolher e acompanhar fornecedores.

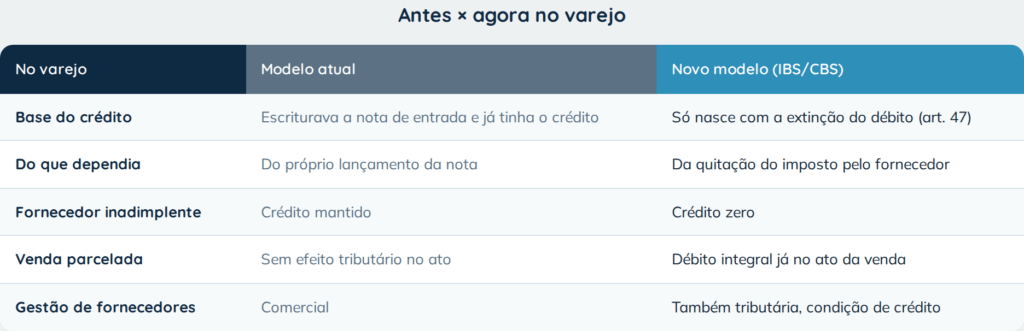

Hoje o varejista registra a nota de entrada e já tem o crédito de ICMS, PIS e COFINS na hora. No novo regime do IBS e da CBS, não é mais assim.

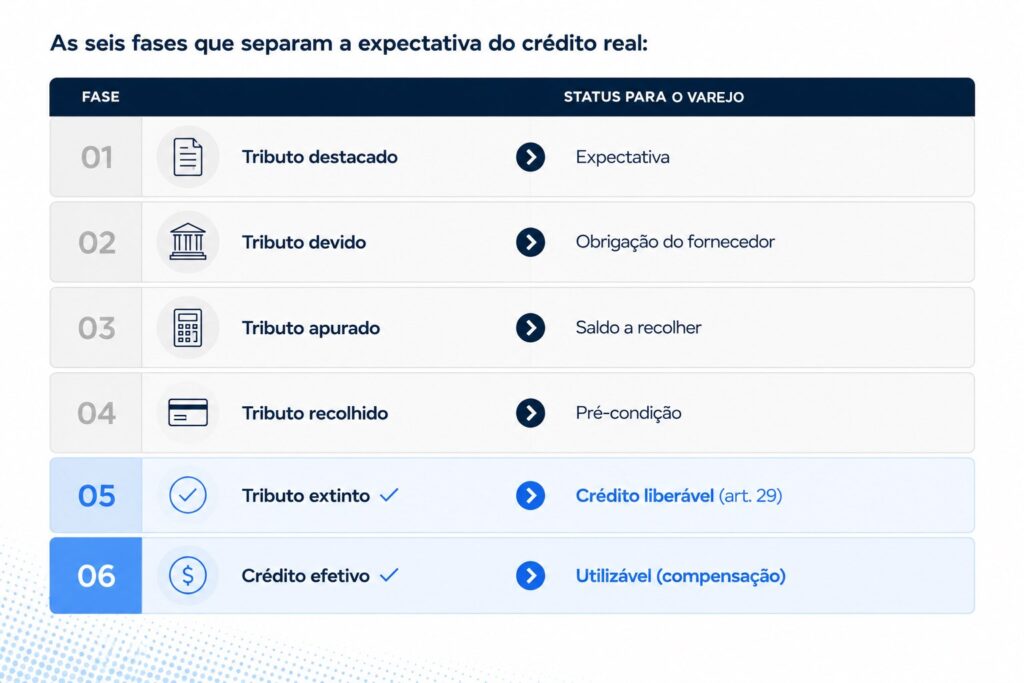

Agora o crédito não nasce do valor destacado na nota. Ele nasce da extinção do débito daquela operação. Em palavras simples: o crédito só vale depois que o fornecedor de fato pagar (ou compensar) o tributo na Receita Federal, no caso da CBS, e no Comitê Gestor do IBS (CGIBS), no caso do IBS. Isso está no art. 29 da LC 214/2025.

Enquanto o fornecedor não quitar esse débito, o seu crédito fica travado. E se o fornecedor não pagar, o crédito simplesmente não existe.

Antes de virar crédito de verdade, o tributo passa por seis etapas. Só na última ele pode ser usado.

A conta que define quanto você realmente paga

A alíquota no papel não diz quanto o varejo paga de verdade. O que define é a diferença entre o tributo gerado nas suas vendas (saídas) e os créditos que de fato se extinguiram nas suas compras (entradas).

Carga real = tributo das vendas menos os créditos extintos das compras.

Todo crédito de entrada que não se extingue vira custo a mais. Isso acontece quando o fornecedor não paga, quando o split falha ou quando há erro de classificação. Esse custo extra não estava no plano e não vai embora.

O risco mais sério do varejo: A venda parcelada no cartão

Esse é o maior impacto financeiro da Reforma para o varejo, principalmente para o de moda.

No novo modelo, o tributo nasce no momento da venda. Ou seja, o débito do varejista é gerado por inteiro no instante em que a venda acontece.

Só que o cliente vai pagar em 10 parcelas. E o split payment (arts. 58 a 72 da LC 214/2025), que separa o tributo na hora do pagamento, acontece aos poucos, conforme cada parcela é paga.

Na prática, isso quer dizer três coisas:

- O varejo pode precisar adiantar o imposto antes de receber o valor total da venda.

- O crédito das compras depende de o fornecedor extinguir o débito dele, o que também pode ser parcelado ou nem acontecer.

- As regras de split para venda parcelada ainda dependem de regulamentação (arts. 58 a 72), então é um ponto que precisa ser monitorado.

O efeito cai direto sobre o capital de giro e sobre a política de preços, dois pontos centrais para quem opera em escala nacional.

Split payment: O que garante (ou tira) o seu crédito

O split payment é o mecanismo em que o banco, a adquirente ou a fintech, ao processar o pagamento do cliente, já separa o valor do IBS/CBS e manda direto para a RFB e o CGIBS, antes mesmo de o dinheiro entrar no seu caixa.

Quando funciona, a extinção é na hora e dá para rastrear, e o crédito é liberado sem depender do fornecedor. Quando não funciona, por um meio de pagamento não coberto, por uma venda parcelada ainda sem regra ou por qualquer situação fora do padrão, não há extinção automática e o crédito das entradas entra em risco.

Quando o split não acontece: O recolhimento pelo adquirente

Nesses casos existe uma saída legal: O recolhimento pelo adquirente, previsto no art. 53, § 2º da LC 214/2025. A empresa recolhe direto o IBS/CBS da operação, garante a extinção e assegura o próprio crédito, sem depender do fornecedor.

É uma proteção valiosa, mas exige controle preciso no sistema para não pagar duas vezes.

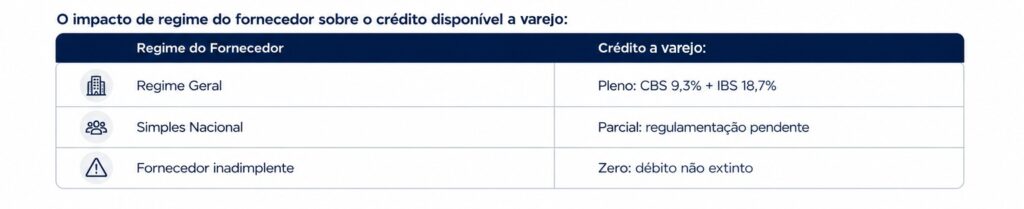

O regime do fornecedor vira custo

Esse ponto costuma ser subestimado: O regime tributário do fornecedor passa a influenciar diretamente quanto o varejo paga.

Por isso, escolher e acompanhar fornecedores deixa de ser só uma questão comercial e passa a ser também tributária, com impacto direto no custo da mercadoria e na margem.

A conta corrente tributária e a apuração assistida

O Fisco abandona o modelo de declaração (SPED, EFD) e passa a operar uma conta corrente tributária por empresa, alimentada em tempo real pelos eventos de nota fiscal, split payment e extinções (arts. 95 a 110 da LC 214/2025).

O varejo vai precisar comparar a própria apuração com a apuração assistida do Fisco: A AA-RFB, para a CBS, e a AA-CGIBS, para o IBS, corrigindo ou contestando divergências dentro do prazo.

O que o varejo precisa fazer agora

A preparação começa por mapear 100% dos fornecedores por regime e calcular o impacto na carga de cada categoria de compra.

Em paralelo, vale modelar o gap financeiro das vendas parceladas, ou seja, quanto de IBS/CBS vai precisar ser adiantado antes de receber o valor total, por faixa de parcelamento e por volume.

No sistema, é preciso ter:

- Um motor de cálculo do IBS, CBS e IS por operação, loja, NCM, regime do fornecedor e benefício fiscal.

- A vinculação de cada nota fiscal ao pagamento por título, que é a base do split.

- Um módulo que rastreie a extinção de cada débito, da nota de entrada até a liberação do crédito.

- Um painel de crédito bloqueado, mostrando o tempo de atraso (aging) e o risco em reais.

- Conciliação automática entre a apuração interna e a apuração assistida (AA-RFB e AA-CGIBS).

- Gestão de devoluções com estorno imediato na conta corrente.

- Uma política clara de meios de pagamento, priorizando instrumentos com split automático e definindo quando acionar o recolhimento pelo adquirente (art. 53, § 2º).

Por fim, integrar os sistemas financeiros com a conta corrente tributária da RFB e do CGIBS, já que a apuração virá pré-preenchida e vai exigir conciliação dentro do prazo.

Conclusão

O sistema que o Brasil está construindo é rastreável de ponta a ponta: Documento fiscal, pagamento, extinção, crédito, apuração e compensação.

Quem tratar a extinção como algo automático e passivo vai perder créditos, acumular custos não planejados e enfrentar cada vez mais divergências com o Fisco.

Quem gerir ativamente cada etapa, fornecedores, meios de pagamento, extinção e conciliação, vai pagar exatamente o tributo que deve, nem mais. É justamente essa fronteira entre o tributo e o ERP que a Plataforma Gft foi desenhada para cobrir.

Posts relacionados